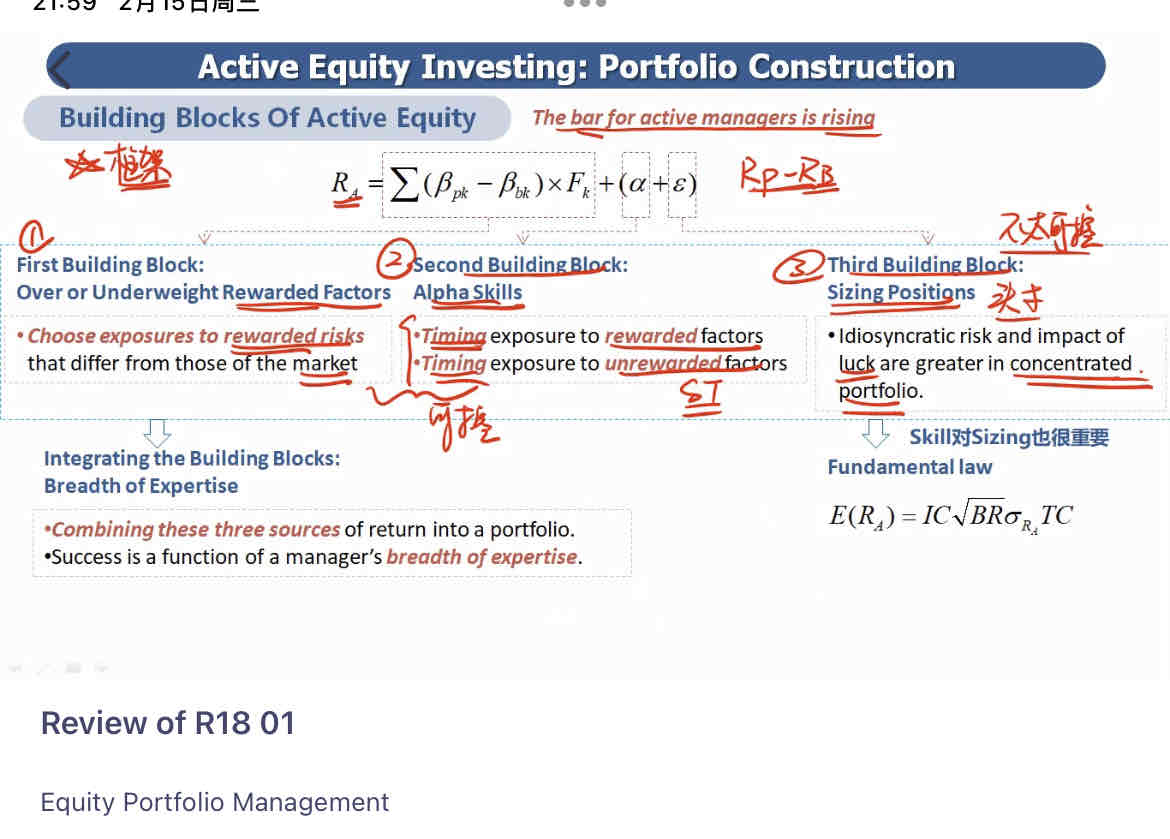

Active return的building block,和trading那一章的return attribution应该如何联系?under weight或者overweight rewarded risk factor应该算allocation的影响,那alpha skill是security selection影响吗?sizing position是否可以理解为两者以外的运气部分?

笛子_品职助教 · 2023年02月16日

嗨,从没放弃的小努力你好:

Active return的building block,和trading那一章的return attribution应该如何联系?under weight或者overweight rewarded risk factor应该算allocation的影响,那alpha skill是security selection影响吗?sizing position是否可以理解为两者以外的运气部分?

同学这么理解是可以的,只是不建议去联系这两个知识点。

CFA的知识不能跨学科联系。因为不同的学科有不同的作者和参考书,因此对同一个问题,在不同的学科里,可以有不同的解释。

我们要运用本学科的知识来解答本学科的问题。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!