嗨,从没放弃的小努力你好:

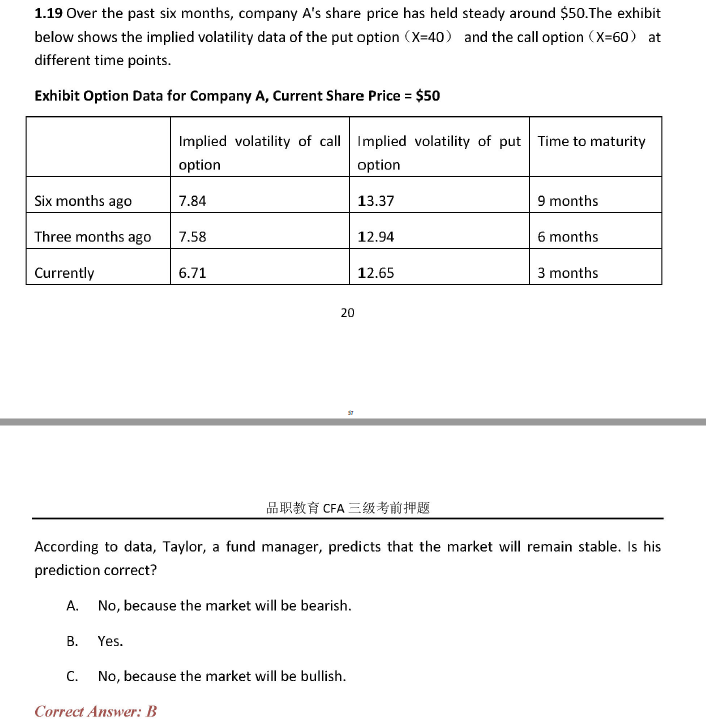

何老师讲解的角度是通过Implied volatility判断 Both call option and put option价格走势,发现价格都在下降,所以市场Stable。

但我的问题是,这道题的Put option明显比Call option贵,是不是单凭这个条件不能证明市场Bearish?做这道题的时候想到了volatility skew里的知识点:OTM Put更贵是投资者担心崩盘所以买入,这道题也就选了担心未来会熊。

所以是不是只有当OTM put比Call option贵,且Price of put option一直在增长,才能证明bearish?

哦,我完全明白同学的思路,其实正是因为同学学到现在,各个知识都贯通了,框架已经形成才会有这个思考路径,这是很棒的。

我们做题呢还需要另一个技能,就是揣摩出题人的意图,这个在考场上可能就是一秒钟之内要反应过来。像这道题它从题干到选项都没有出现volatility skew或者volatility smile,是因为出题人不想考察这个知识点,那么抛开这一部分(OTM Put更贵是投资者担心崩盘所以买入,这道题也就选了担心未来会熊。),其实这道题同学是明白的,对吗。Both call option and put option价格走势,发现价格都在下降,所以市场Stable。

----------------------------------------------加油吧,让我们一起遇见更好的自己!