31题:

consolidation方法算出来的debt/equity比例,debt=600+400,equity=1750,这个1750是怎么来的?为什么不是ninmount&boswell的total equity之和1430+580呢?

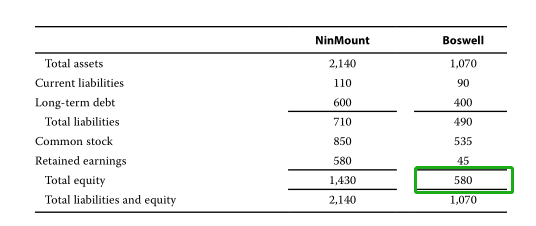

34题:也是一样的问题,total equity为什么是1750

王园圆_品职助教 · 2023年02月20日

嗨,从没放弃的小努力你好:

同学你好,你可以看下题目截图红色划线的那一行字的下面一行文字:意思是超额购买价的来源是一个被收购公司没有在账面确认的patent的原因(所以就是本题没有商誉这一项)

所以这个公司的fair value = 支付的收购款/购买的份额。因为320million可以买到50%的份额,所以整体的公司fair value = 320/0.5= 640million

那minority interest = fair value - 归属于本题这个大股东50%的份额 = 640 - 320 =320million

----------------------------------------------努力的时光都是限量版,加油!

王园圆_品职助教 · 2023年02月16日

嗨,爱思考的PZer你好:

同学你好,31题和34题是同理的

首先,合并财务报表的基本前提是合并100%的资产和负债,但是不能直接合并100%的所有者权益,所以不能把两个公司的equity直接相加来得到新的合并报表equity

其次,在使用consolidated method的时候,是需要100%将子公司的资产和负债的fair value并过来的。但是本题中,其实公司花了320million只是购买了子公司一半的份额,也就是合并报表中资产和负债相互冲抵以后实际记录的是100%的子公司的fair value(也就是320*2=640million)——此时会出现不平衡,现金支出320million,但是并入的资产减去负债却等于640million,所以合并报表中需要确认一个minority interest

既然320million是一半的子公司的fair value,那剩下的minority interest就也是50%,也就等于320million

所以最后合并报表的equity就等于原来母公司的equity+合并以后产生的minority interest = 1430+320 = 1750 (而不能加上580/2,因为580这里没有包含那个6年摊销的无形资产的价值)

----------------------------------------------努力的时光都是限量版,加油!

小火儿 · 2023年02月20日

根据您的回复:标的公司的fair value = 支付的收购款+标的公司的MI 吗? 没有明白这个内容: “既然320million是一半的子公司的fair value,那剩下的minority interest就也是50%,也就等于320million”