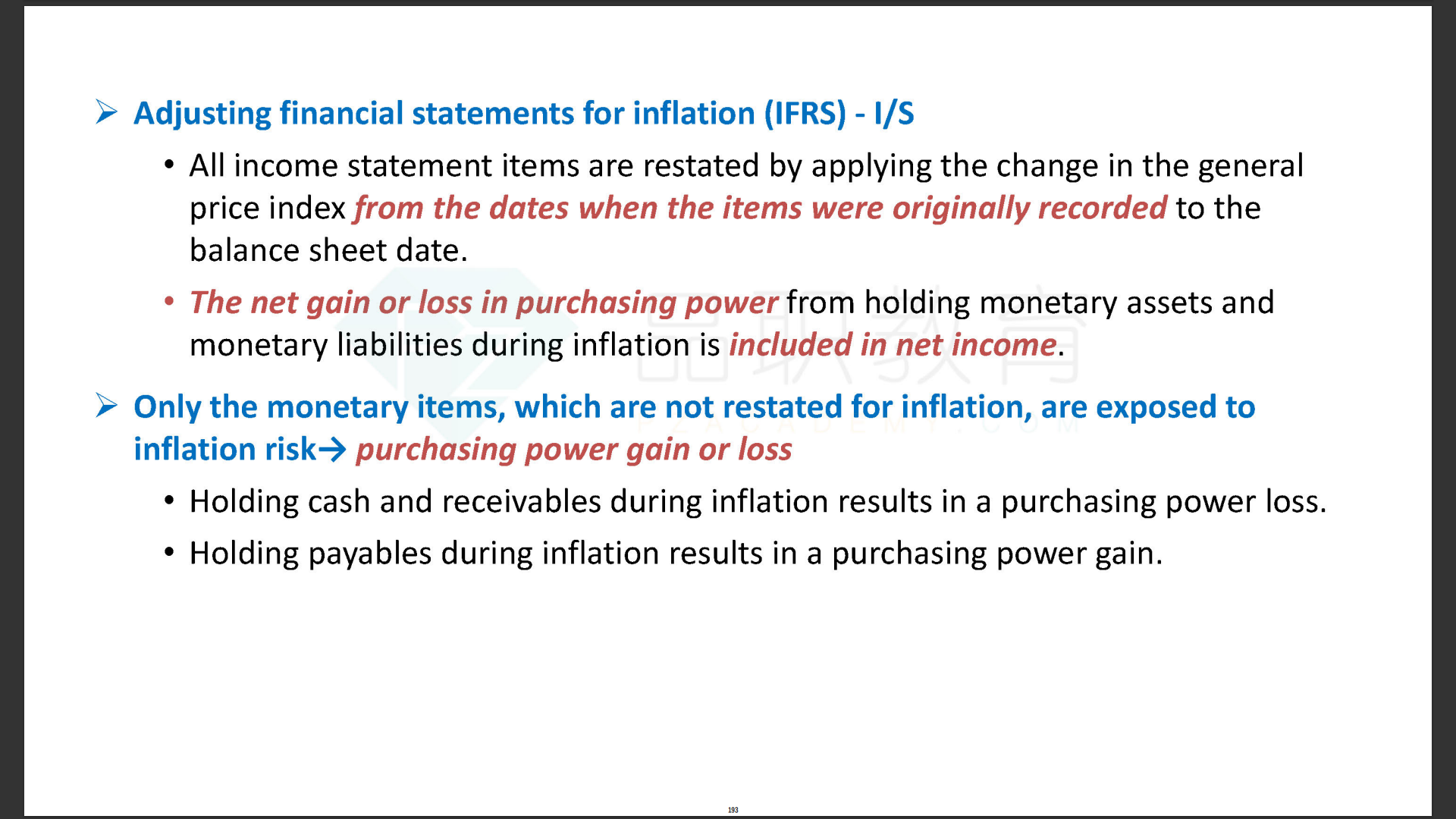

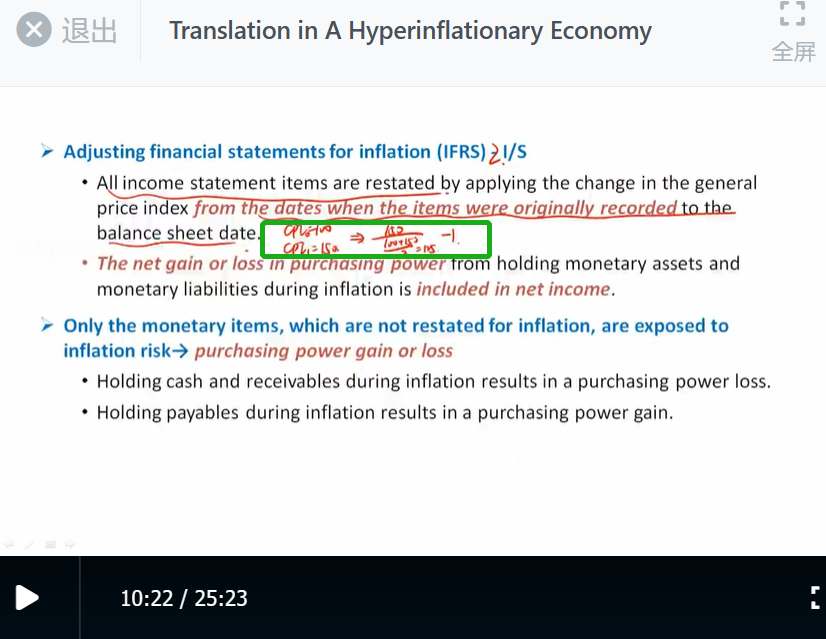

6题:inflation-adjusted revenue 乘以的比例为什么是(GPI 31 dec 2017/GPI average 2017),而不是反过来?谁在分子分母怎么决定的?

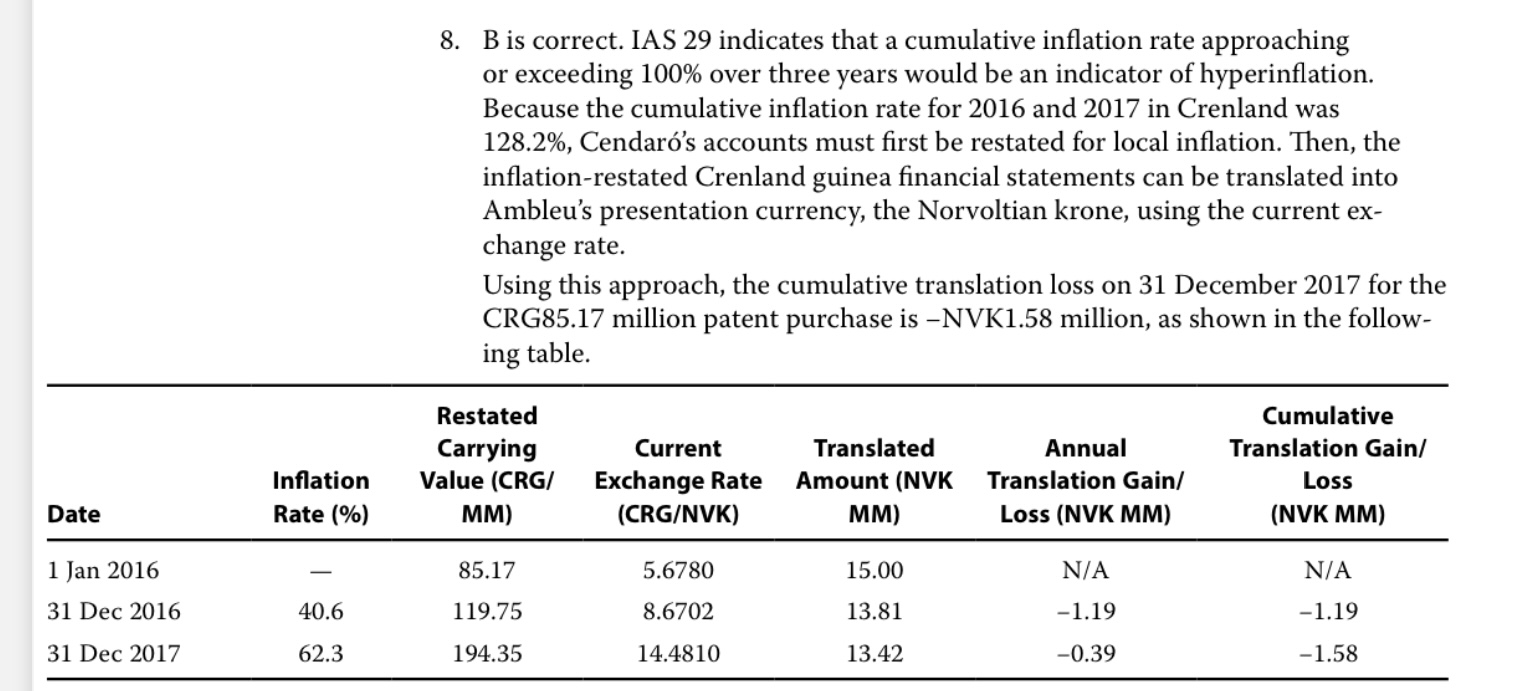

8题

问题:1. cumulative inflation rate for 2016,2017= 128.2%是怎么算出来?

2.表格中 31 dec 2016和2017的carrying value 119.75和194.35是怎么计算出来?

3.就是计算2016年末和2017年末translated amount的difference就是translation loss?