开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

18516993696 · 2023年02月14日

老师提到针对equity组合,短期降低风险用bond 长期用alternative是吗?但是经典题1.4提到,bond相对于short biased strategies(一种alternative)是一种更好的volatility mitigator over an extended period of time,这个不是矛盾了吗?

伯恩_品职助教 · 2023年02月14日

嗨,爱思考的PZer你好:

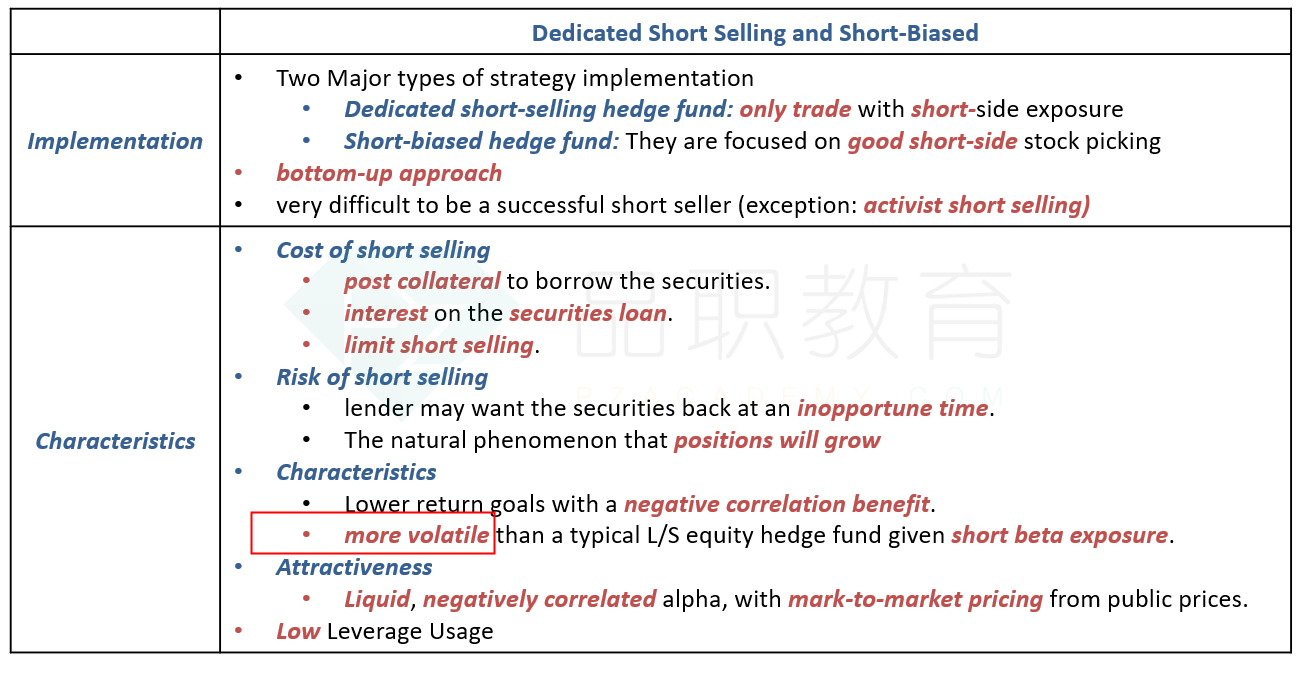

是增加波动的

----------------------------------------------加油吧,让我们一起遇见更好的自己!

嗨,努力学习的PZer你好:

前面说的长期用另类,是指大类的另类,但总有具体的特殊的某一个很特殊,比如short-bias就是增加波动的。managed future也是增加波动。

这种就是看说大类的就使用前者。如果说某个具体的就具体分析

我记得说short策略可以很好的降低exposure,所以降低风险吧?