关于PZ例题的Protective Put Position

如图标黄的地方,不应该是加吗?C等于P+S的话,break even是St等于So+Po啊

为什么这里是减号呢?

Hertz_品职助教 · 2023年02月09日

嗨,从没放弃的小努力你好:

同学你好

我理解同学的疑惑了哈

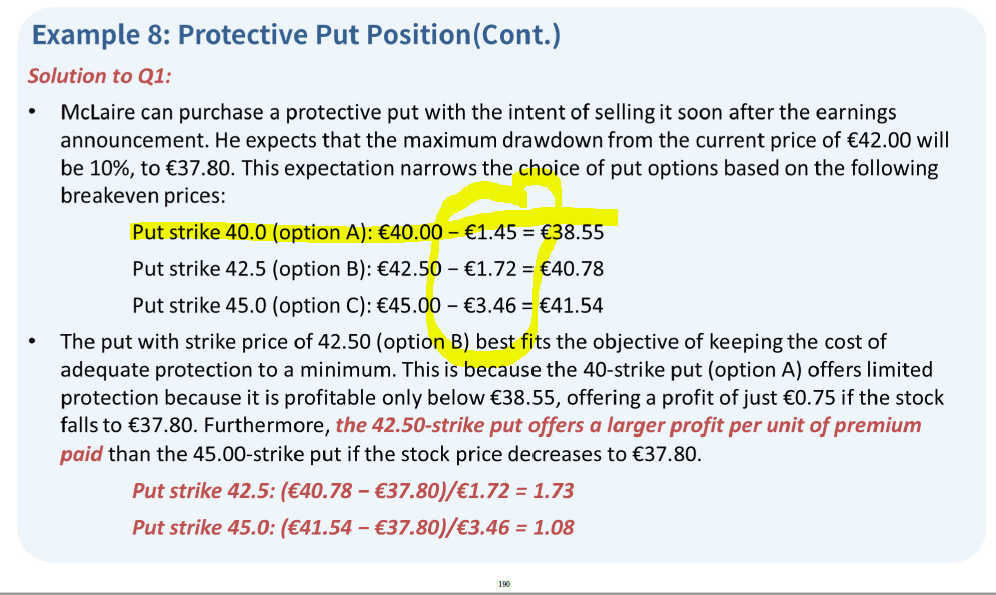

1. 的确如果是protective put求均衡点的话,的确是S0+p0,这是没有问题的哈,但是注意同学标黄的这里不是求均衡点。

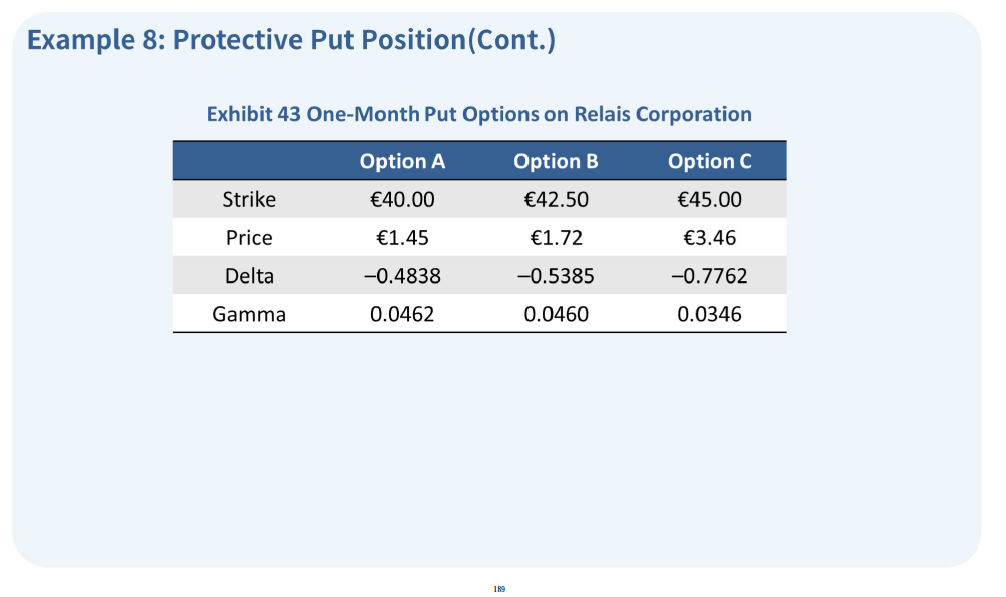

2. 看一下题目,说现在的股价是42,预计下跌10%,就是下跌到37.8.

然后有A B C三个期权,想看看哪个期权可以提供最大的保护。

这里分了两步考虑:

第一步就是同学标黄的这里,就拿期权A来说哈,他的执行价格是40,说明当股价跌破40 的时候我们作为期权的买方就会行权了哈,但是注意并不是一跌破40我们就得到保护了。

为什么呢?

因为我们买这个期权花了1.45,也就是说当跌破40我们行权得到的保护要先去弥补我们一开始为此支付的期权费1.45,只有把这部分弥补完了,再往下跌才是我们被保护的区间。

所以,对于A期权来说,只有当股价跌破38.55的时候我们才真的被保护了。我们上面说了股价最多只会跌到37.8,所以其实A期权提供的保护就是0.75这么些。

这是第一步,我们筛选掉了A期权不合适。

然后第二步:

就要考虑单位期权费的成本对应的保护有多少,就是看我们买的这个期权的性价比如何,也就是本页最后两行的计算,最后计算得到B期权是最合适的。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

Lucky_品职助教 · 2023年02月11日

嗨,爱思考的PZer你好:

同学有条件反射是好的,说明关于breakeven的知识点记得很牢固,避免这种错误发生的办法就是多做一些题目,纠正自己的定式思维,比如遇到这个题之后,以后再看到breakeven就会多留意一下题目到底在问什么~

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

FrankSun · 2023年02月13日

老师,我再问一下这个题 这个例题8应该是跟例题7是一样的思考角度是吗?因为何老师没讲 例题7的角度就是,至少我理解的是,用所有的本金去除以option的单价,然后知道一共可以买多少个option,然后用一共多少份去乘以每一份赚得钱,最后想比较,看哪个strategy赚得最多,对吧? 因为答案的角度是不一样的,答案写的什么(40.78-37.80)/1.72等于1.73,以及(41.57-37.80)/3.46等于1.08,然后就选择了42.5,不知道是什么意思