虽然strategy2是 降C。 strategy1是升C。但是strategy1因riding造成的yield高收益,难道bu'bi不比C的影响大?

发亮_品职助教 · 2018年05月02日

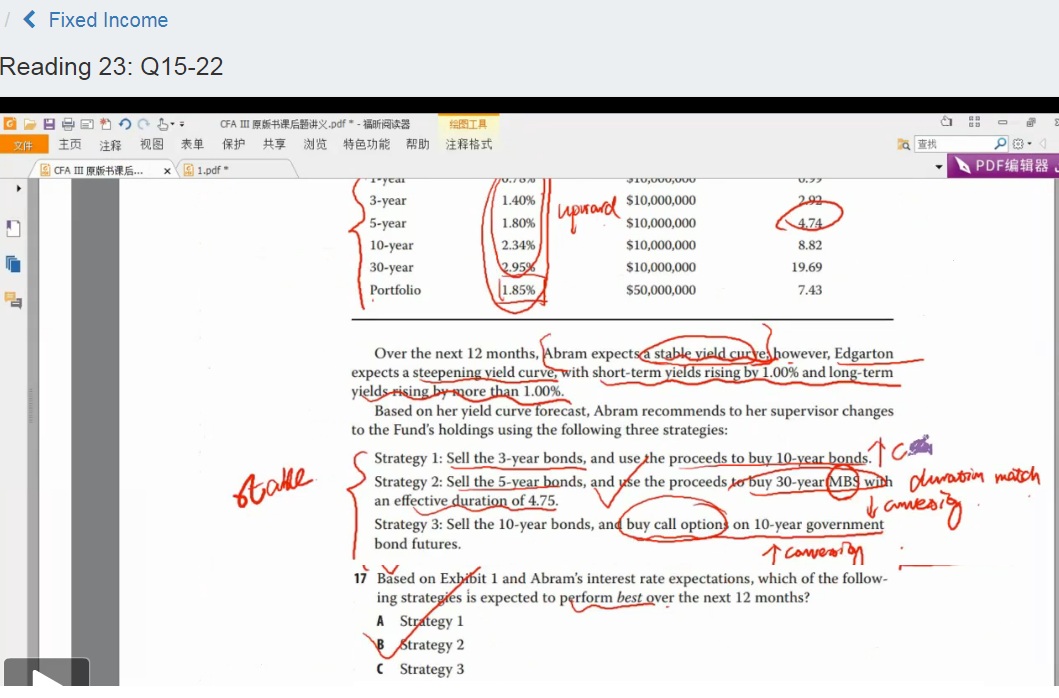

题目中这个A同学是对未来12个月的收益率曲线做出Stable的预测。也就是说,如果只针对未来12个月的投资期,这个三年期的债券投资,本身也是riding the yield curve。这个10年期的当然也是riding the yield curve。

我粗略的算了下,假设收益率线是线性的,然后有了2年的收益率和9年的收益率,然后分别算了下用10年债和3年债在riding一年的收益。发现同样投资10,000,000元,10年的收益确实要高点。

但是注意,如果要做到前后策略的Duration不变的话,10年债的Duration是8.82;3年期的是2.92。意味着卖出多份3年期的债券,才能买入1分10年期的债券,这样才能保证duration前后不变。考虑到这个影响的话,同样是riding the yield curve从3年期债券变成10年期的债券,收益率是减少的。

本题的考察在convexity的影响,其实并不需要考虑这么细,主要能分析对三个策略Convexity的影响就OK。

三个strategy里面都是Convexity发生了变动,主要考虑stable对应的Convexity策略。

所以理解视频里的分析方法,这类题就没啥问题。

力力9 · 2018年05月03日

谢谢。我后来又看了下第一段,上面说了mandate只允许波动_+0.3,所以估计是不符合D不变的问题? 但是我不太理解strategy1里,何老师为什么认为sell 3年的buy10年的是提高C。不是只是提高D么?