NO.PZ2022101801000035

问题如下:

2×21年1月2日,甲公司与乙公司签订以甲公司普通股为标的的看涨期权,如果乙公司行权,有权以每股5元的价格购入甲公司1000万股普通股。不考虑其他因素,下列说法中正确的有( )。

选项:

A.如果甲公司可以以现金净额结算,则甲公司应将其分类为金融负债 B.如果乙公司可以以现金净额结算,则乙公司应将其分类为金融资产 C.如果甲公司可以以普通股净额结算,则甲公司应将其分类为金融资产 D.如果甲公司可以以普通股总额结算,则甲公司应将其分类为金融负债解释:

答案:AB

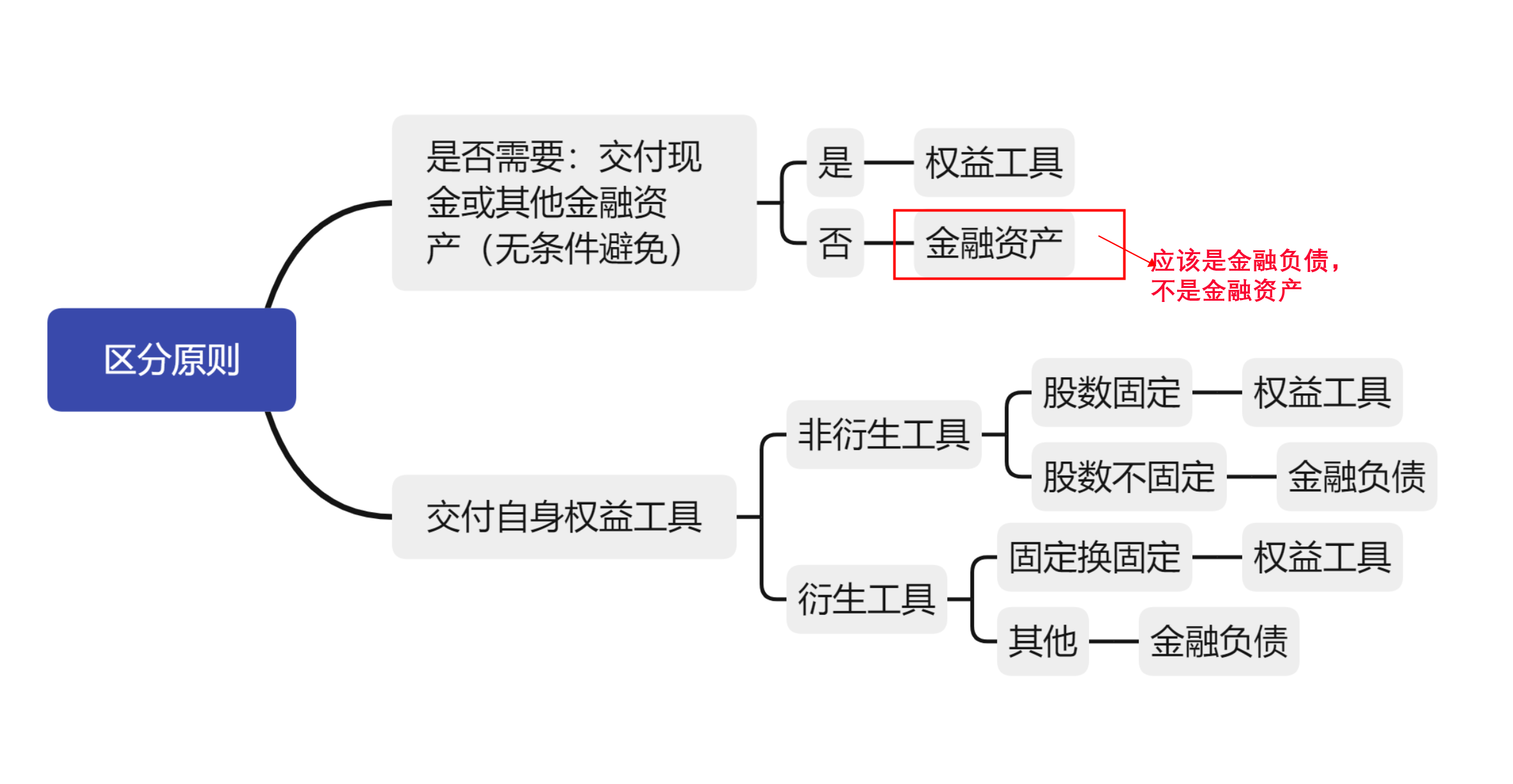

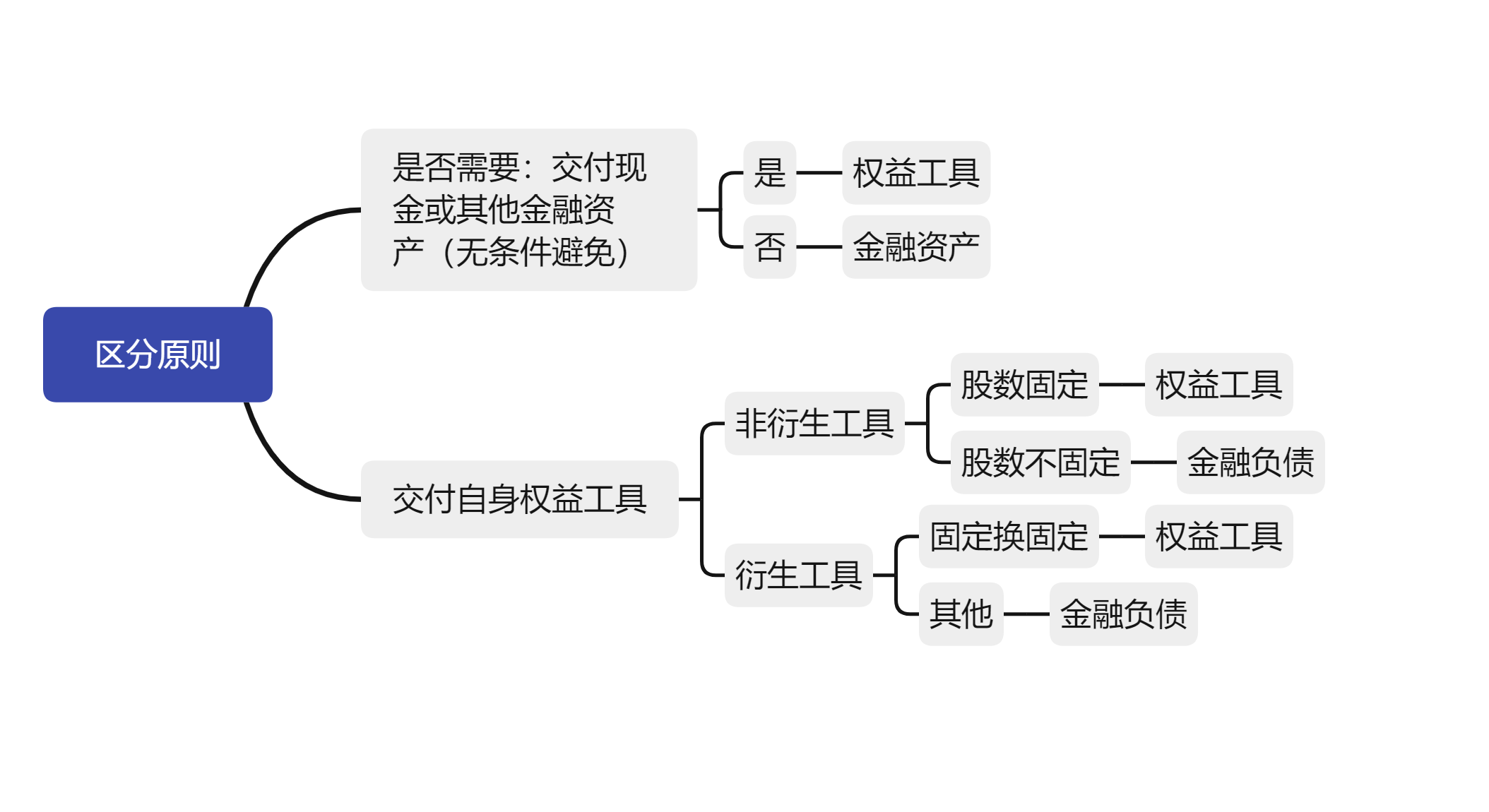

对于将来用企业自身权益工具进行结算,签发方(甲公司)以普通股净额结算,未来交付的普通股数量不固定,不满足“固定换固定”条件,应分类为金融负债,选项C不正确;签发方(甲公司)以普通股总额结算,未来交付的普通股数量及金额均固定,满足“固定换固定”条件,应分类为权益工具,选项D不正确。

以现金净额结算的衍生工具合同,签发方应分类为金融负债,持有方应分类为金融资产,选项AB正确;

固定换固定=啥

不固定换固定=啥

固定换不固定=啥