理论上可能,但是考试中不太可能出现

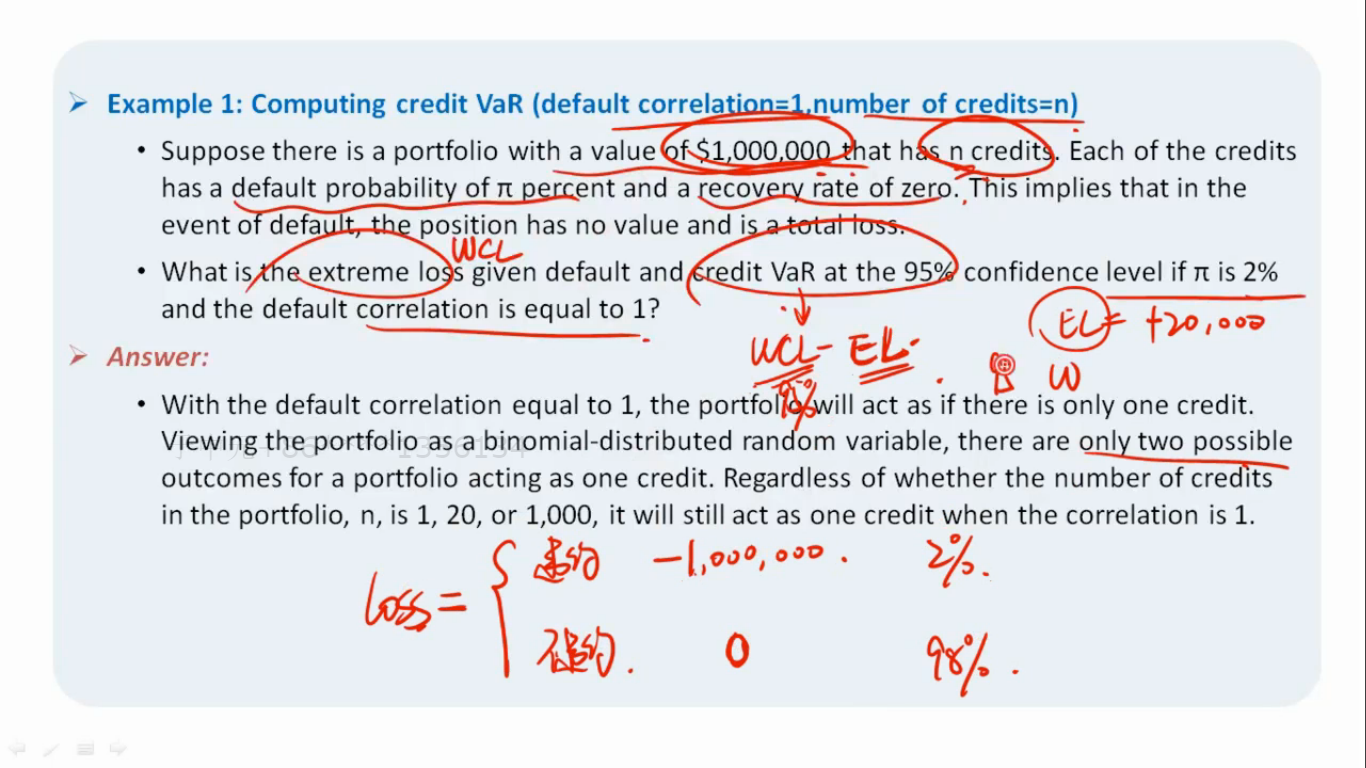

所有的CVaR都可以通过CVaR=WCL-EL来计算,不论相关系数如何,EL都是不变的,剩下就是要计算WCL了。

WCL题目中一般会给出比如95% confidence level下的违约个数,比如3

用本题做例子,假如资产个数n=50,平均分配,单个资产价值就是20000,违约概率2%

EL=1000000*2%=20000

WCL=3*20000=60000

95%CVaR=WCL-EL=60000-20000=40000

这些都是比较基础且重要的考点,建议再听下课件。