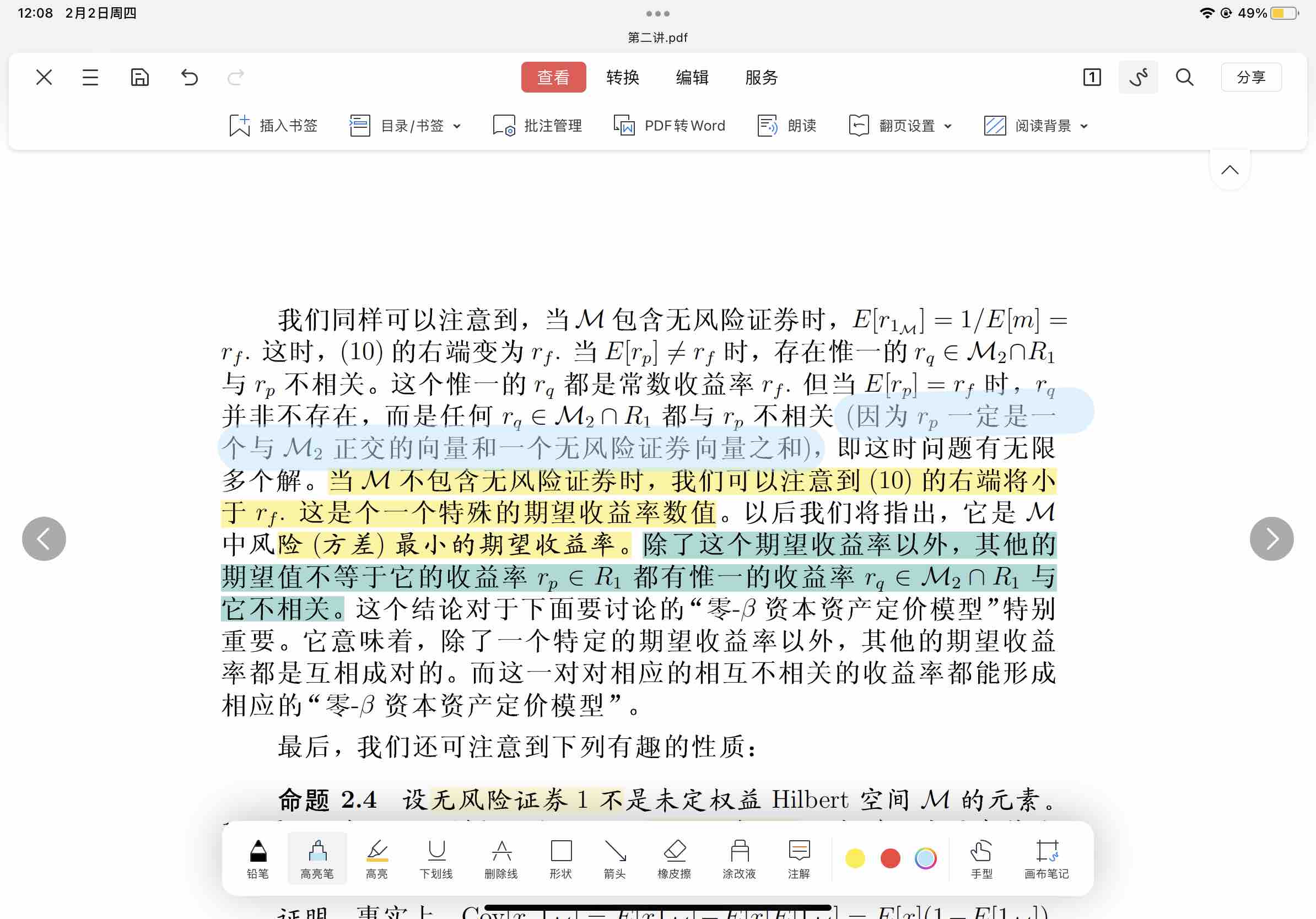

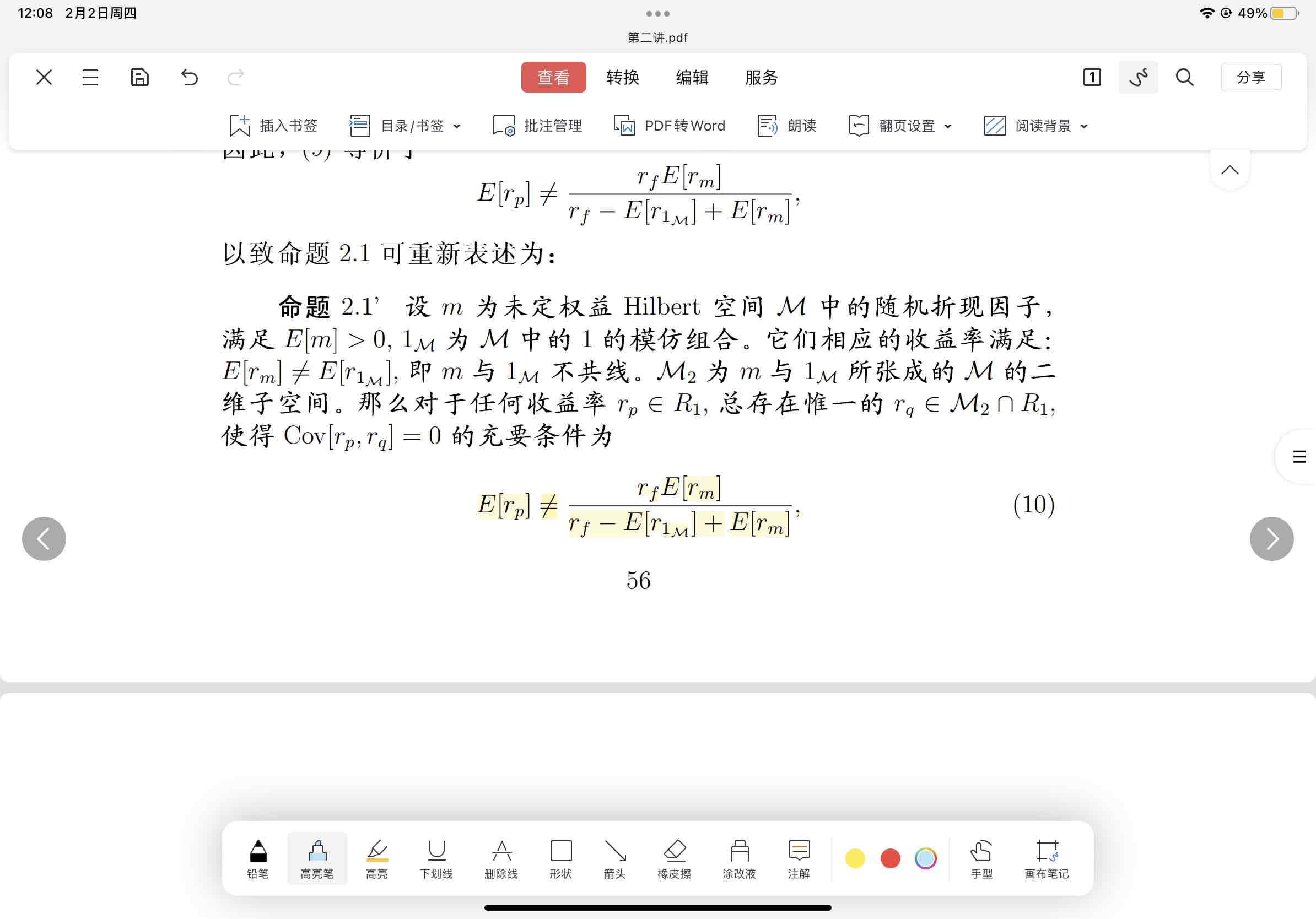

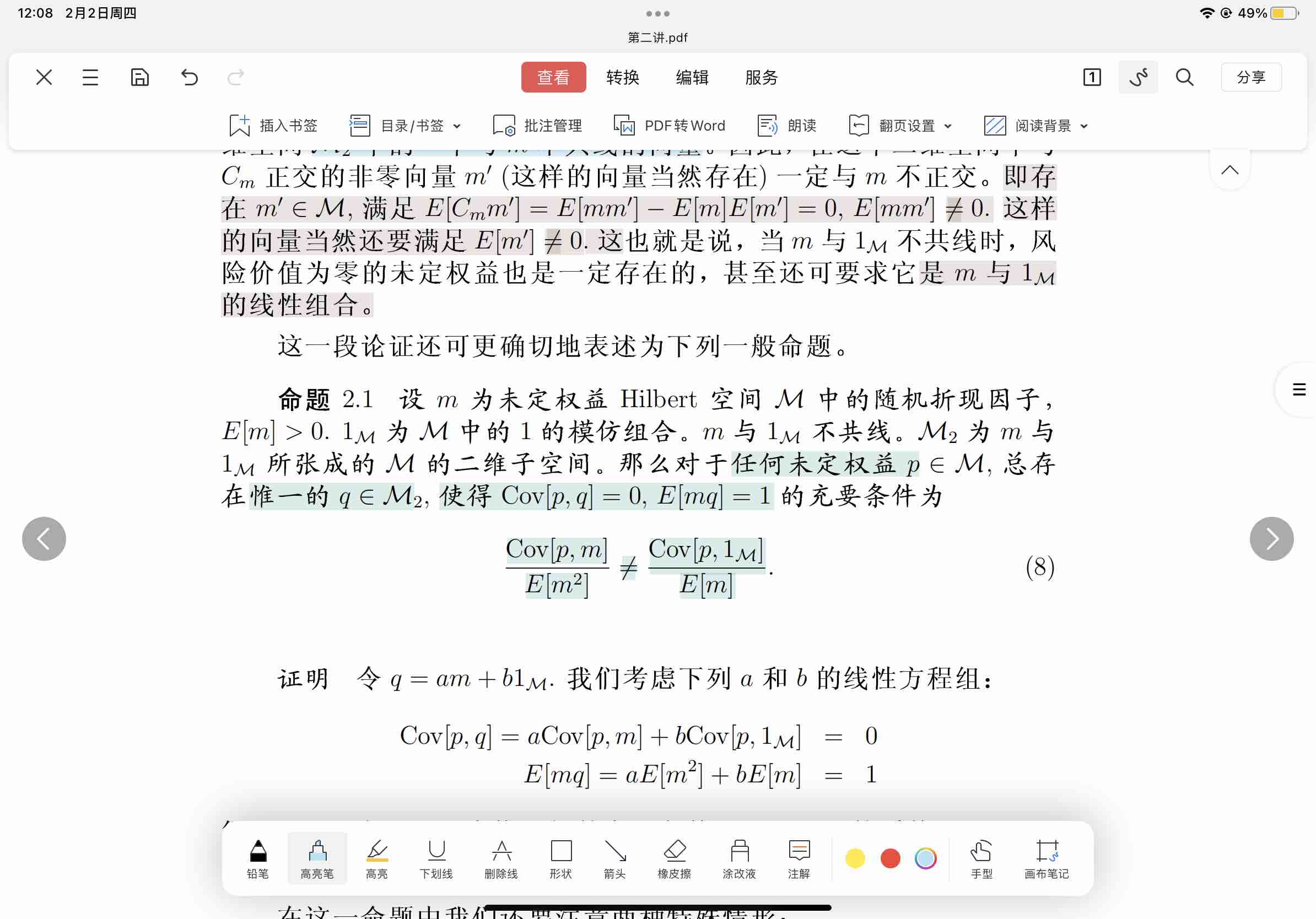

老师您好 我现在没有搞明白 未定权益p的收益率r(p)为什么一定是一个与M2正交的向量和一个无风险证券向量之和?

更进一步讲,我没有理解M2这个线性组合长成的二维子空间和未定权益p以及未定权益空间的联系

我有点不太get到随机折现因子和1的模仿组合的关系

谢谢老师解答

Hertz_品职助教 · 2023年02月02日

嗨,努力学习的PZer你好:

同学你好

看了下同学的问题哈,同学是对为何两者要有正交关系存在疑问。

选股多因子模型中常进行因子正交化处理。因为如果因子之间不满足正交性,则它们会相互影响各自的回归系数,这可能造成回归系数过大的估计误差,对因子的评价产生负面影响。

另外补充一点哈,根据同学这两次的提问推测同学最近在学习金融经济学的内容,这是个偏向量化的课程,在咱们金融专硕的考试中,自然也包括投资学这门课,是几乎不会涉及的。因此从备考的角度不建议同学把时间花费在这里哈。

可以把院校指定的教材多看看,然后多做做真题,这样对我们通过考试更加有帮助哈。

祝学习顺利~

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!