答案的解释有点奇怪呀。题目说long risk reversal, 不是应该是long put+short call吗?怎么解释上却说是selling OTM PUT and buying the sam expiration OTM call?

题外话,到底long risk reversal是包括long stock+long put+short call吗?还是只是两个long put+short call的加总?

Zwwei · 2023年01月30日

答案的解释有点奇怪呀。题目说long risk reversal, 不是应该是long put+short call吗?怎么解释上却说是selling OTM PUT and buying the sam expiration OTM call?

题外话,到底long risk reversal是包括long stock+long put+short call吗?还是只是两个long put+short call的加总?

我应该理解错了。应该是long risk reversal=Short OTM put+long OTM call, 我主要我到我们框架图里面24页,Risk reversal是 buy the lower cost 25-delta puts on GBP and sell 25-delta calls on the GBP,有点误导到了。这个long risk reversal是不包括stock position的对吧?

Hertz_品职助教 · 2023年01月30日

嗨,努力学习的PZer你好:

同学你好

同学在追问里说的是正确的哈,risk reversal是分头寸的。

Long risk reversal = short put + long call;

Short risk reversal = long put + short call。

可以看到risk reversal策略是不含有现货stock头寸的哈。

然后short risk reversal和另外一个策略叫做collar比较相近,只不过collar是在short risk reversal的基础上加了一个现货头寸,即collar = long stock + long put + short call。

但其实因为我们三级教材把risk reversal 和collar区分的不好,所以有时候会混叫。具体怎么来区分呢,我们总结下:

(1)关于collar和risk reversal

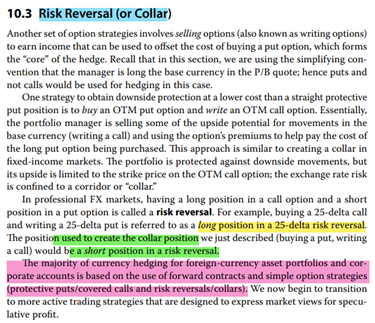

① 如果题目说collar又称作risk reversal策略,这是与教材一直的,看教材截图中蓝色突出的部分,说明教材没有对二者作明确的区分;

② 但在绿色突出的部分,教材的表述是short risk reversal用来构建了collar策略,这是比较严谨的说法。

因为collar = long stock +long put + short call,其中long put + short call构成了 short risk reversal策略,即collar相比于short risk reversal策略是包含了现货头寸的,所以二者并不一样。

③ 应对:如果题目信息中涉及到collar又叫做risk reversal的表述,可以认为没有问题;但遇到比较collar和risk reversal策略,则需要按照上面的②进行严格的区分。

(2)关于risk reversal

由教材中的表述(黄色和绿色突出)可知,教材对risk reversal策略也进行了划分,分为long /short risk reversal

① long risk reversal=long call + short put 。

② short risk reversal=long put +short call 。其中collar是相比于short risk reversal策略多一个现货头寸。

③ 粉色突出的内容,说明多数情况下,使用的是short risk reversal策略,所以如果遇到无法判断long或者short头寸的时候,可以先把他当作short 头寸去理解。

----------------------------------------------努力的时光都是限量版,加油!

Zwwei · 2023年01月30日

按错了,回答的非常仔细,感激!