二级固定收益经典题,Reading35,第1.8题的解题方法:

何老师讲的听懂了。

我的解题方法是:直接基于Spot rate(year 4)0.0825 大于 YTM7.89%,判断高估,所以sell。

请问:我的方法是否可行?

谢谢老师!

发亮_品职助教 · 2018年04月29日

同学你好。不能用你的方法解这道题。

因为这里的YTM是四笔现金流的折现率,每年的现金流都用这个YTM折现;折现求和之后得到的是市场的价格。

用Spot rate折现求和得到的是无套利情况下的价值,理论价格,而Spot rate 4只是第四笔现金流的折现率,如果前三年,每年的Spot rate都远远小于YTM 7.89%,那么用Spot rate折现求和得到的合理价格很有可得大于市场价格。那么目前以市场价格交易债券价值是被低估的。

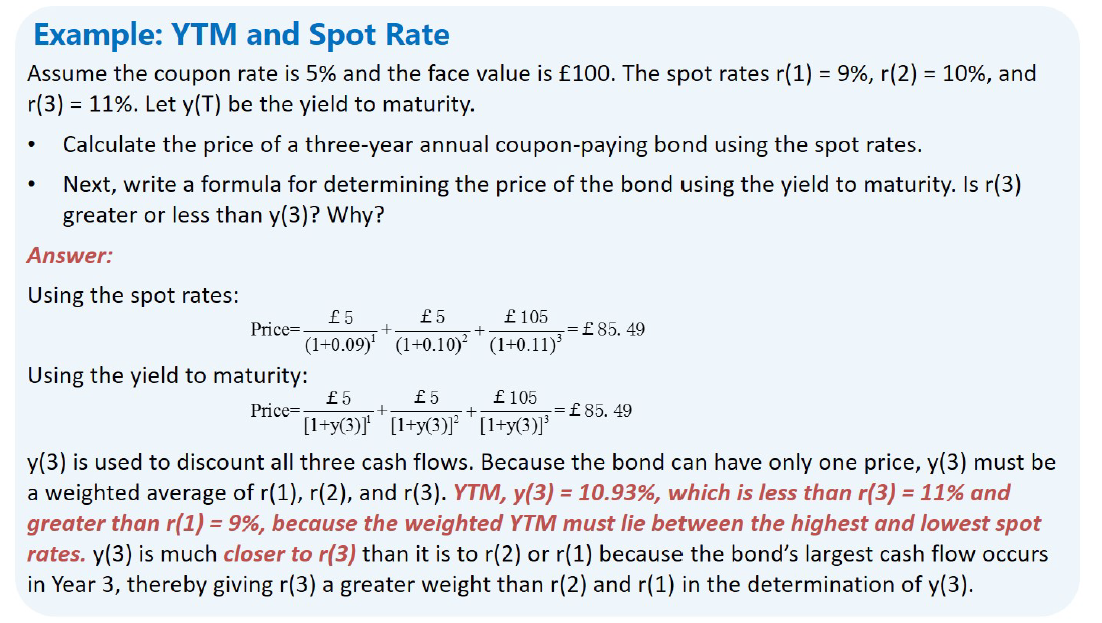

更一般的,还是4年期的付息债券,假设目前债券的市场交易价格等于债券用Spot rate折现的理论价格,即债券合理定价,YTM也是永远小于Spot rate的最大值;也就是说,就算市场价格是债券的合理价格,算出来的YTM也是小于本题Spot rate 4的(本题Spot rate是upward sloping的)。

这里可以做一个简单推导,在基础班的讲义里,有例题证明过这个。

假设债券是合理定价的,即其交易价格等于理论价格,那么债券的现金流用YTM折现,和用Spot rate折现得到的值相等:

发现,YTM是Spot rate某种程度上的平均值,所以YTM一定是小于Spot rate最大值,大于Spot rate最小值的。

假设利率是向上倾斜的,即Spot rate 4最大,Spot rate 1最小,那么YTM不可能大于R4,否则左边折现出来小于右边,YTM也不可能小于R1,否则左边折现出来会大于右边。

也就是说,即便债券价格等于用Spot rate折现出来的理论价格,即债券合理定价,YTM都是会小于最大的Spot rate。

所以在本题中,合理定价的YTM小于Spot rate最大值都是正常现象(本题暗含upward sloping);我们就更不能因为不合理定价下的YTM小于Spot rate最大值来判断债券被高估了。

所以本题还是按何老师的方法一步步算。

基础班的讲义如下,可以回听: