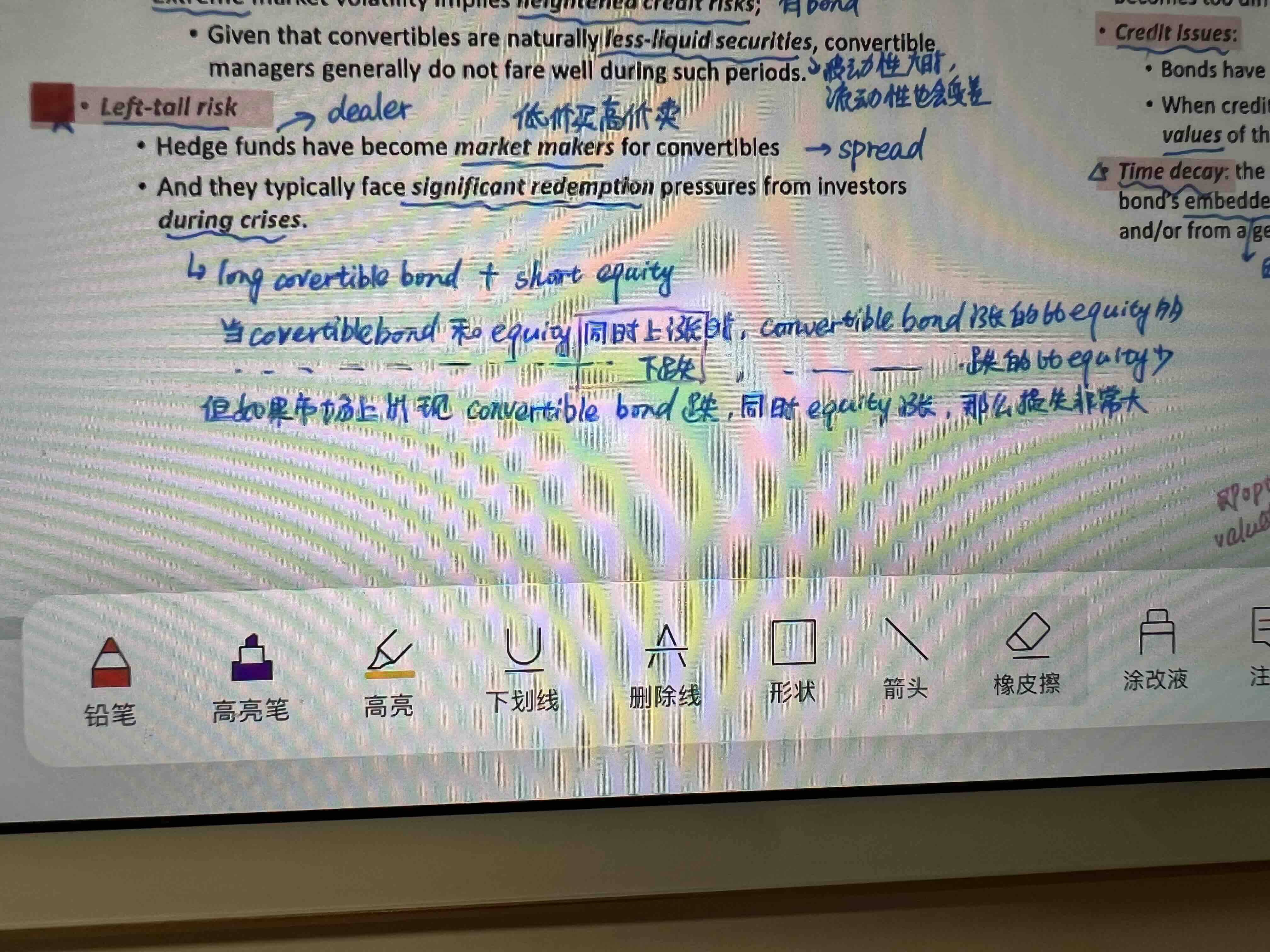

为什么左偏?

为什么convertible bond跌 equity涨损失大,他价格跌了我是long的一方应该赚钱啊买的价格低还可以转化为equity

伯恩_品职助教 · 2023年01月28日

嗨,努力学习的PZer你好:

观察所有的HF的左偏都一个特点,就是收益有限,亏损无限。

Convertible Bond Arbitrage策略是long CB short stock,那么CB跌了 stock涨了就和自己的操作方向相反了,就亏损了。这种亏损数值上是无限的,比如stock可以无限的上涨。所以风险是无限大,而收益是确定的,就CB的option和stock之间的差价,所以收益有限。那么刚好符合左偏

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!