题目问题怎么翻译起来,都觉得不通顺,不能完全get到出题人到底想要问什么,尤其是选项的后半句WHEN。。。

请老师详解下,题干和最后问题的阅读理解问题,老师有什么好方法么?谢谢。

王园圆_品职助教 · 2023年01月26日

嗨,爱思考的PZer你好:

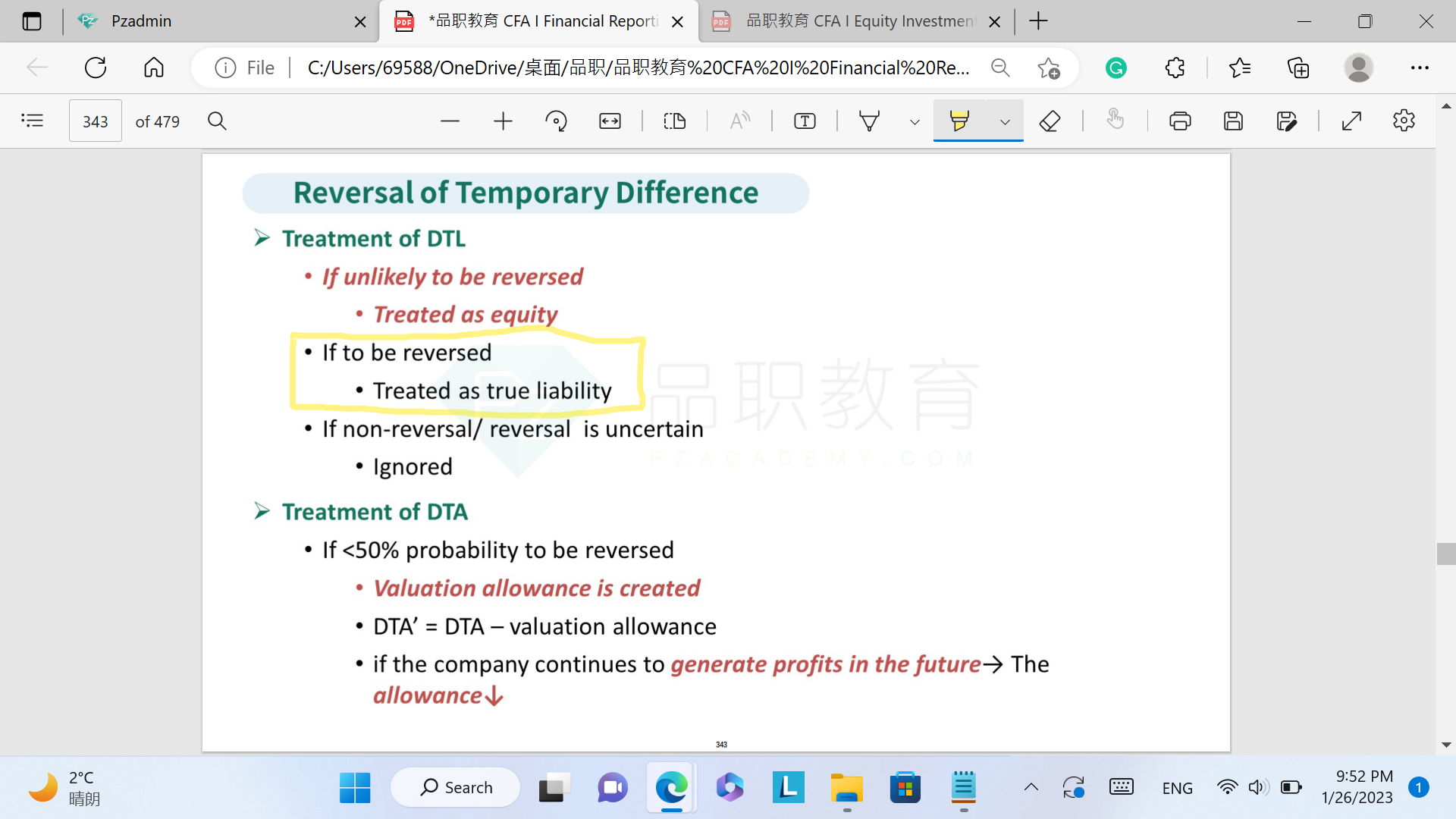

同学你好,本题考察的是以下讲义截图的知识点(黄色部分)

本题的题干意思是:公司将一个研发费用资本化了并且在未来两年中慢慢摊销,但是税法上着个研发费用可以立刻费用化(此时产生的会计和税法上的差异,由于是asset的差异,且AB大于TB,所以最后产生的是DTL)。该公司长期盈利,并且未来预计也会持续盈利(所以公司有足够的未来的盈利可以用来归还税务局由这个DTL产生的liabilities,意思是可以确定这个DTL应该确认为liabilities而不是equity)。问以下哪个选项是一个分析师分析该公司时最恰当的考量

C选项说这个研发费用应该被认为是长期负债(因为需要在未来两年摊销,所以肯定属于长期负债,并且DTL和DTA一般都是计入公司的长期负债和长期资产科目内的)

A选项错在认为这个DTL是短期负债(因为current ratio只涉及短期负债)

B选项说认为这个研发费用产生的DTL是equity,这肯定不对,老师上课讲的例子是,如果一个公司会计用直线折旧,税法用加速折旧(AB大于TB因而产生DTL)并且未来预计很长的时间,公司都会持续购买大量的固定资产,则可预见的未来公司的AB会持续大于TB,那就应该把这样的DTL转为Equity而不是Liability(因为在可预见的未来,公司的税务上的折旧始终大于会计上的折旧,那就不会发生税法折旧变小而会计折旧变大的这种回转,就相当于税务局持续的给公司提供了长期的借款,时间太长的化,就相当于税务局给公司做股权投资了)

这类题目看似很长,实际只要抓到题目想要考察的知识点,自然就能看懂了。譬如本题,如果同学看到ABC 三个选项提及的liabilities和equity能够联想到讲义截图的知识点,就会更容易理解题干到底在说什么,也就更容易做题了

同学加油

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

blade8932 · 2023年01月27日

好的,谢谢老师