原题上提交提问失败,请问本小题涉及的三个observations能否都解释一下?有些observation没有提到equity,为啥要分析equity(而不是其它factor)的β?谢谢。

伯恩_品职助教 · 2023年01月28日

嗨,努力学习的PZer你好:

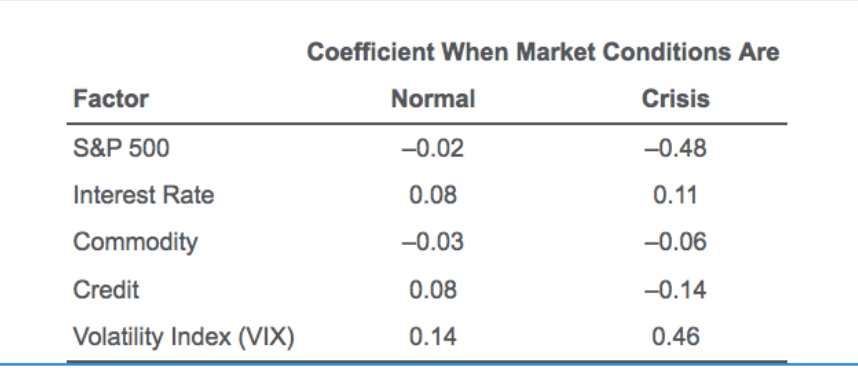

A选项,dedicated short bias是指完全做空,那么其和标普500的系数值应该是负的。虽然normal的时候是是负的,但是-0.02,变化基本等于没有,所以与其说是dedicated short bias感觉更想EMN。所以A不对。

B选项。说是卖出期权。期权和波动率是正比,这时如果卖出期权,那么就是和波动是反比。crisis时期是高波动的,那么应该系数是小的,但是CRISIS的时候VIX的波动是增加的。所以不对。

C选项,其描述简单是说持有PUT,也就是option,还是和B解题思路一样。PUT是option,与波动成正比,CRISIS的时候是高波动,所以这个时候应该系数是增加的。而表格的VIX的crisis比normal高(0.46>0.14),所以证明C是对的

----------------------------------------------努力的时光都是限量版,加油!