NO.PZ2021061002000070

问题如下:

Suppose the current price (S0)

of a non-dividend-paying stock is 100, and a put option on the stock has an

exercise price (X) of $95 with one year left to maturity. Now an investor believes

that the stock price is either up by 10% or down by 20%.

Which of the following calculations of the

value of a put option is correct (assume a risk free rate is 4%)?

选项:

A.3

2.88

0.8

解释:

解析:

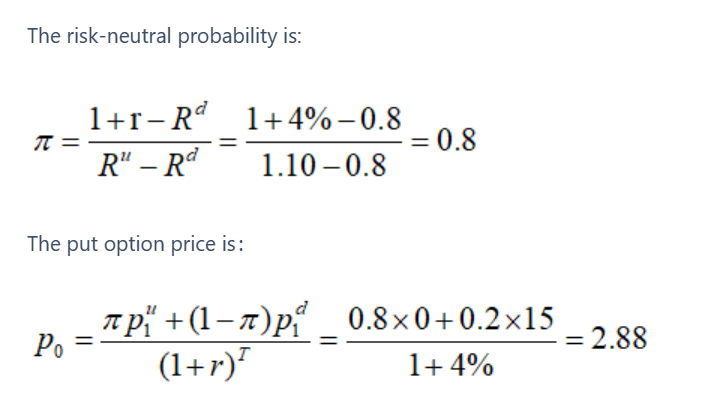

S1u = 100 * (1+10%) =

110; Ru = 1.1; p1u=Max(0, 95 -110)= 0

S1d = 100 * (1-20%) =

80; Rd = 0.8; p1d=Max(0, 95-80)= 15

The risk-neutral probability is:

The put option price is:

重要吗?

看哪节课?