开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Karenzl · 2023年01月22日

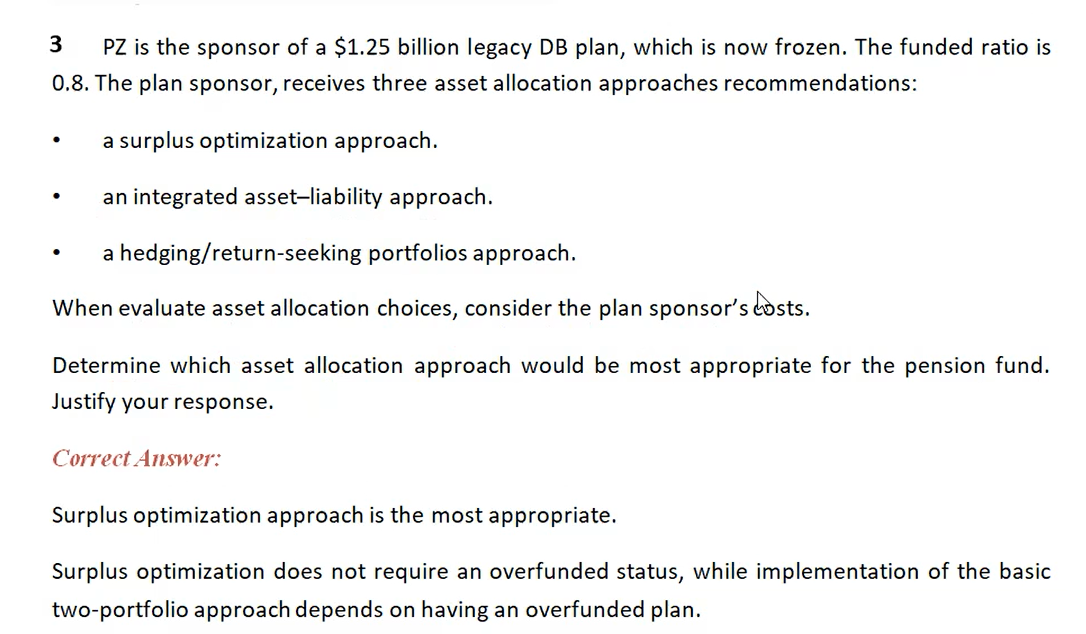

请问关于 ALM 方法的 surplus optimization, 如果是 unfunded 的 portfolio, 那不就是没有surplus 吗?没有 surplus 为什么可以用 surplus optimization 的方法呢?以下是个例题

lynn_品职助教 · 2023年01月24日

嗨,从没放弃的小努力你好:

Surplus optimization中是将A-L得到的surplus看做一个整体,本质上是对组合的surplus进行最优化求解,求的是surplus的效用最大化。

如果underfunded,surplus为负,这个方法的目的就是缩小负值。

----------------------------------------------加油吧,让我们一起遇见更好的自己!