NO.PZ202209080400001702

问题如下:

What is the NPV (CAD millions) of the optimal set of investment decisions for Bouchard Industries including the production-flexibility option?选项:

A.–CAD6.34 million B.CAD6.24 million C.CAD31.03 million解释:

Solution

B is correct.

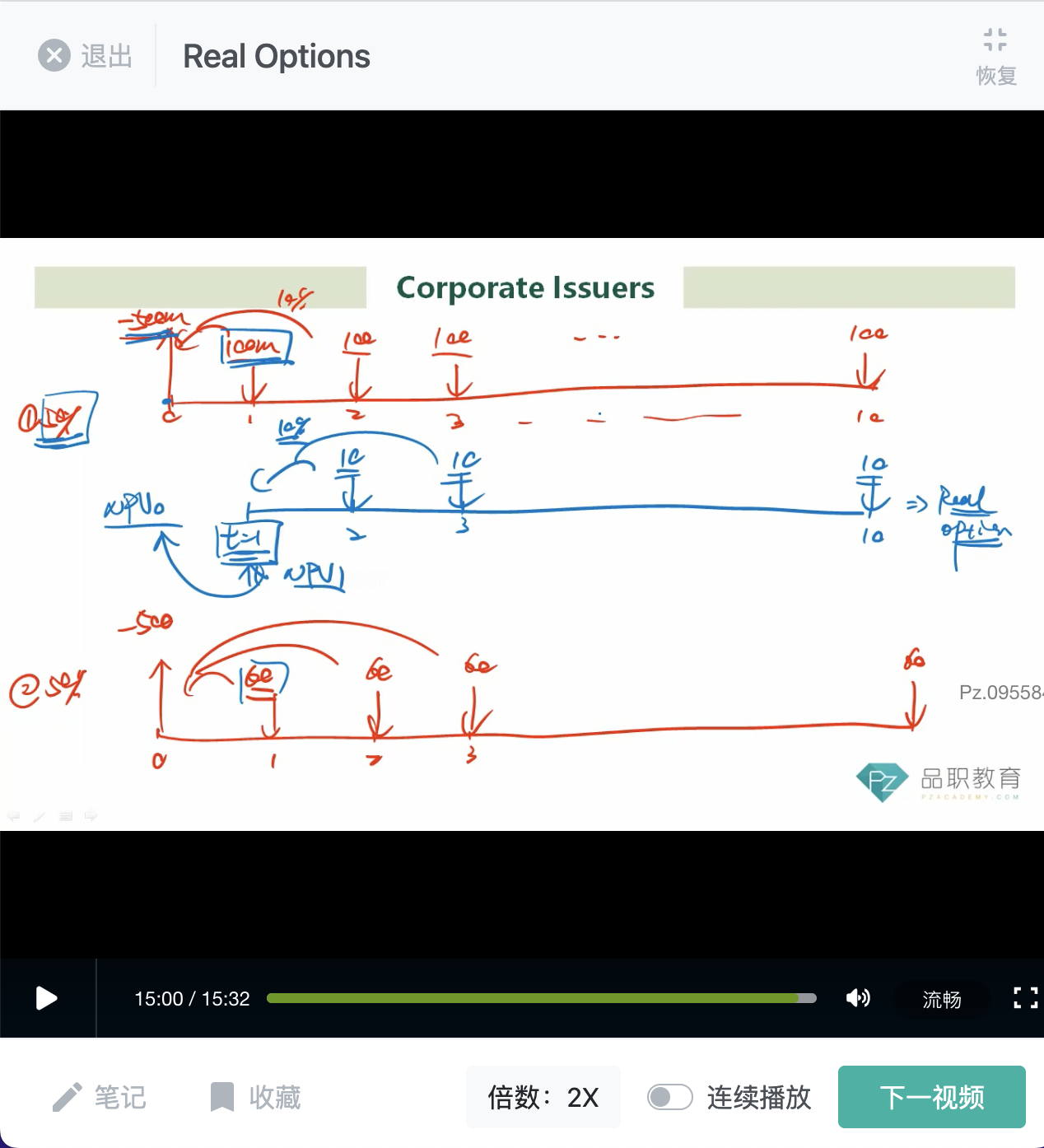

Assume we are at time = 1, the additional NPV of adding shifts if demand is “high” is

If demand is “low,” the production-flexibility option will not be exercised. The optimal decision is to add shifts only if demand is high.

Because the production-flexibility option is exercised only when demand is high, which happens 50% of the time, the expected present value of adding shifts, at time zero, is

The total NPV of the initial project and the production-flexibility option is

NPV = –CAD5.66 million + CAD11.9 million = CAD6.24 million.The option to add shifts, handled optimally, adds sufficient value to make this a positive-NPV project.

No.PZ202209080400001702

来源: 原版书

What is the NPV (CAD millions) of the optimal set of investment decisions for Bouchard Industries including the production-flexibility option?