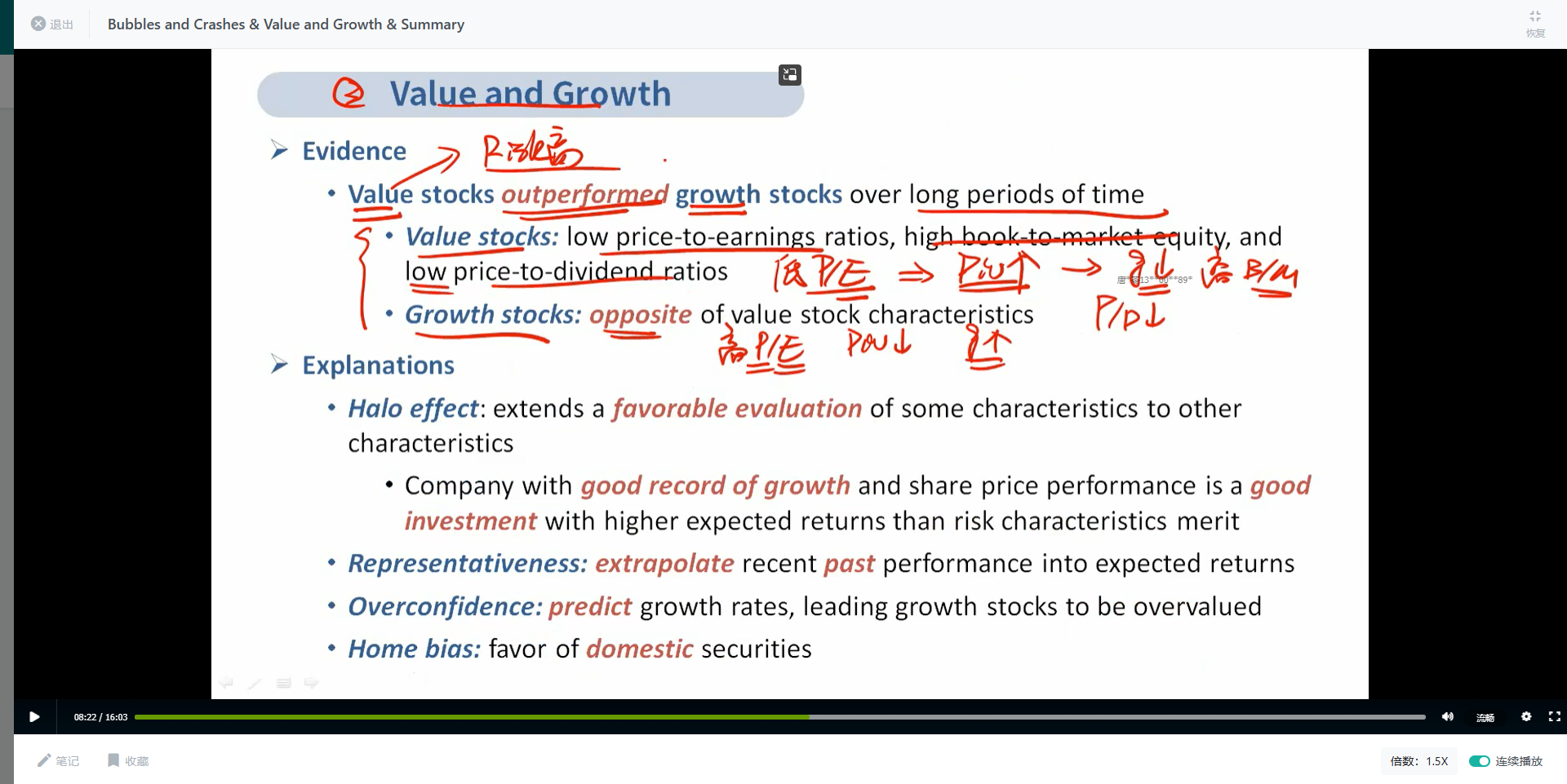

在学FFM时,我是硬记下价值比成长收益更高这个结论,不懂逻辑。到了学BFMA时,李老师讲到“价值股通常是成熟的公司、规模比较大,因此资金不容易转向。不像成长股,规模较小,它很灵活。因此价值股比成长股风险大”。这我就真看不懂了,成熟且大的公司,难道风险会比在成长期、小规模的公司要大吗?

王琛_品职助教 · 2023年01月19日

嗨,爱思考的PZer你好:

1)在学FFM时,我是硬记下价值比成长收益更高这个结论,不懂逻辑。

这个其实是 Fama 实证研究的结果哈

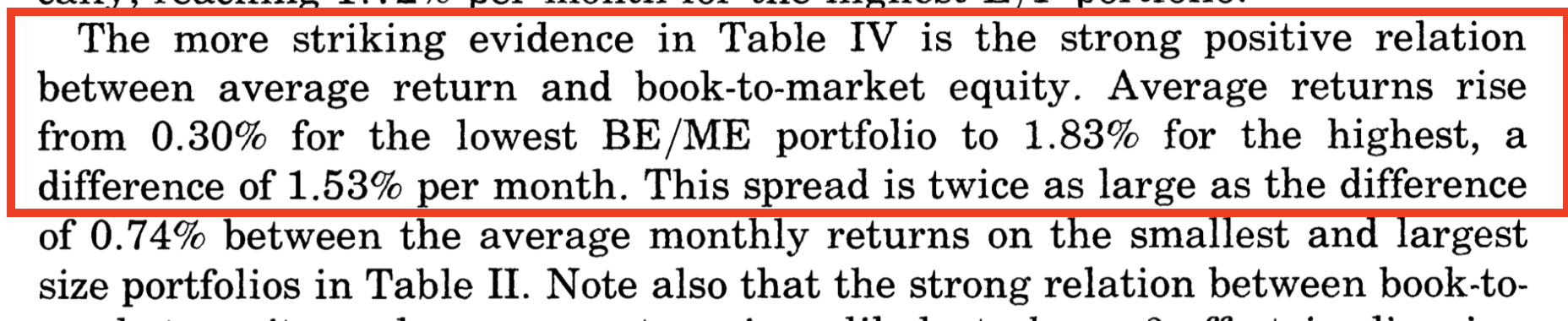

Fama 在 92 年的论文中,使用了 1963 年 - 1990 年的数据回测

发现 B/M 最低的组合(代表成长股),月度平均收益是 0.3%,但是 B/M 最高的组合(代表价值股),月度平均收益竟然达到了 1.83%

2)价值股为什么要比成长股风险大

首先,长期来看,价值股的表现好于成长股

关于这个现象的原因,不同的专家学者,有着不同的理解

比如 Fama 倾向于从风险角度解释,即收益之差,反映了对风险的补偿

站在 Fama 的角度,之所以价值股收益高于成长股,是因为价值股的投资者,承担了更大的风险

而其他学者,则倾向于从错误定价或者行为偏差角度解释

当然,同一个现象,咱们每个人都可能有自己不同的理解,这里只是在理解 Fama 的角度而已

3)到了学BFMA时,李老师讲到“价值股通常是成熟的公司、规模比较大,因此资金不容易转向。不像成长股,规模较小,它很灵活。因此价值股比成长股风险大”。这我就真看不懂了,成熟且大的公司,难道风险会比在成长期、小规模的公司要大吗?

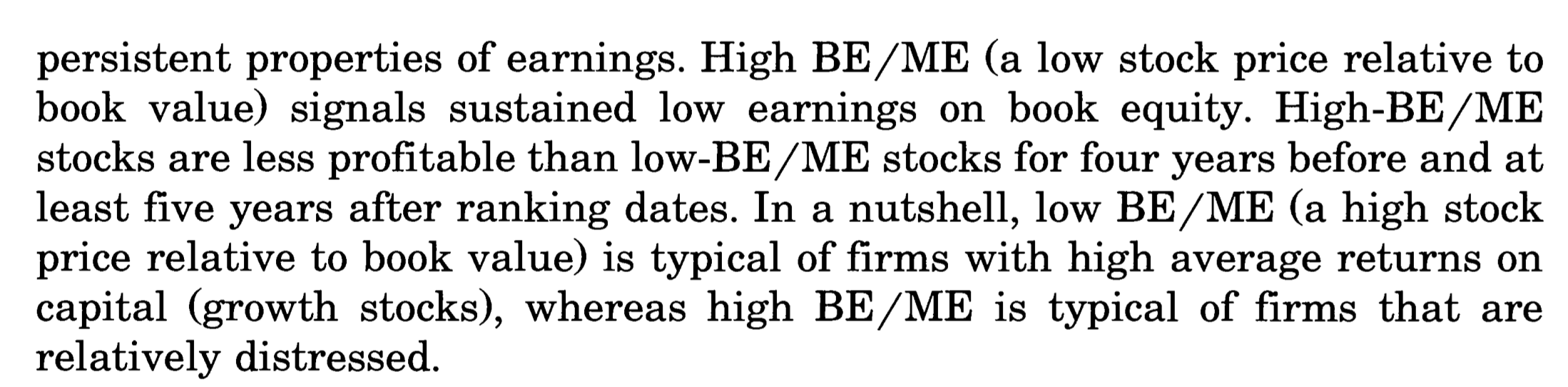

其实 Fama 所谓的风险更大,指的主要是财务困境风险

因为价值股的盈利能力比成长股更低,所以面临的财务困境风险更大

参考 Fama 95 年的论文:

咱们只要了解大概即可,不需要阅读 Fama 的论文,我下面也放了一个中文参考资料,同学如果感兴趣也可以看一下

上图来源:[“基本面、量化与另类数据”论坛纪要—— 基本面因子投资的三点思考(石川博士)](https://www.htsec.com/jfimg/colimg/upload/20191119/7311574125281403.pdf)

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

Feeling · 2023年01月20日

太厉害了,完美的解决了我所有困惑,感谢~

王琛_品职助教 · 2023年01月20日

嗨,爱思考的PZer你好:

太厉害了,完美的解决了我所有困惑,感谢~

1

也谢谢同学,让我对 Fama-French 三因子模型有了更深入的理解~

关于最后的中文资料,我平时有关注作者的微信公号:川总写量化

最喜欢的文章,是其写的关于金融大佬的小传,以下是我非常喜欢的几篇文章

等同学拿下三级,如果还对这个话题感兴趣,可以参考哈~

2

[投资领袖和他们的思想之光](https://mp.weixin.qq.com/s/VENexiw9ZGmbF1oGgg0eaA)

[Eugene Fama —— 一段 50 年的传奇](https://mp.weixin.qq.com/s/gscIUbqUi-bnOD-7lnyjwg)

[Kahneman 和 Tversky, 传奇友谊和不朽发现](https://mp.weixin.qq.com/s/mpGJmpvwWvFD0j0v1U5tgw)

[Fischer Black](https://mp.weixin.qq.com/s/_wd29vID8uXMRfsia8uGoA)

[CAPM 的一小段历史](https://mp.weixin.qq.com/s/vnDJJa_P-0otHe-f_lkH0A)

[致敬 Stephen Ross:从 APT 到多因子模型](https://mp.weixin.qq.com/s/SaOzbIVnkvd5y3b3xeMTWA)

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!