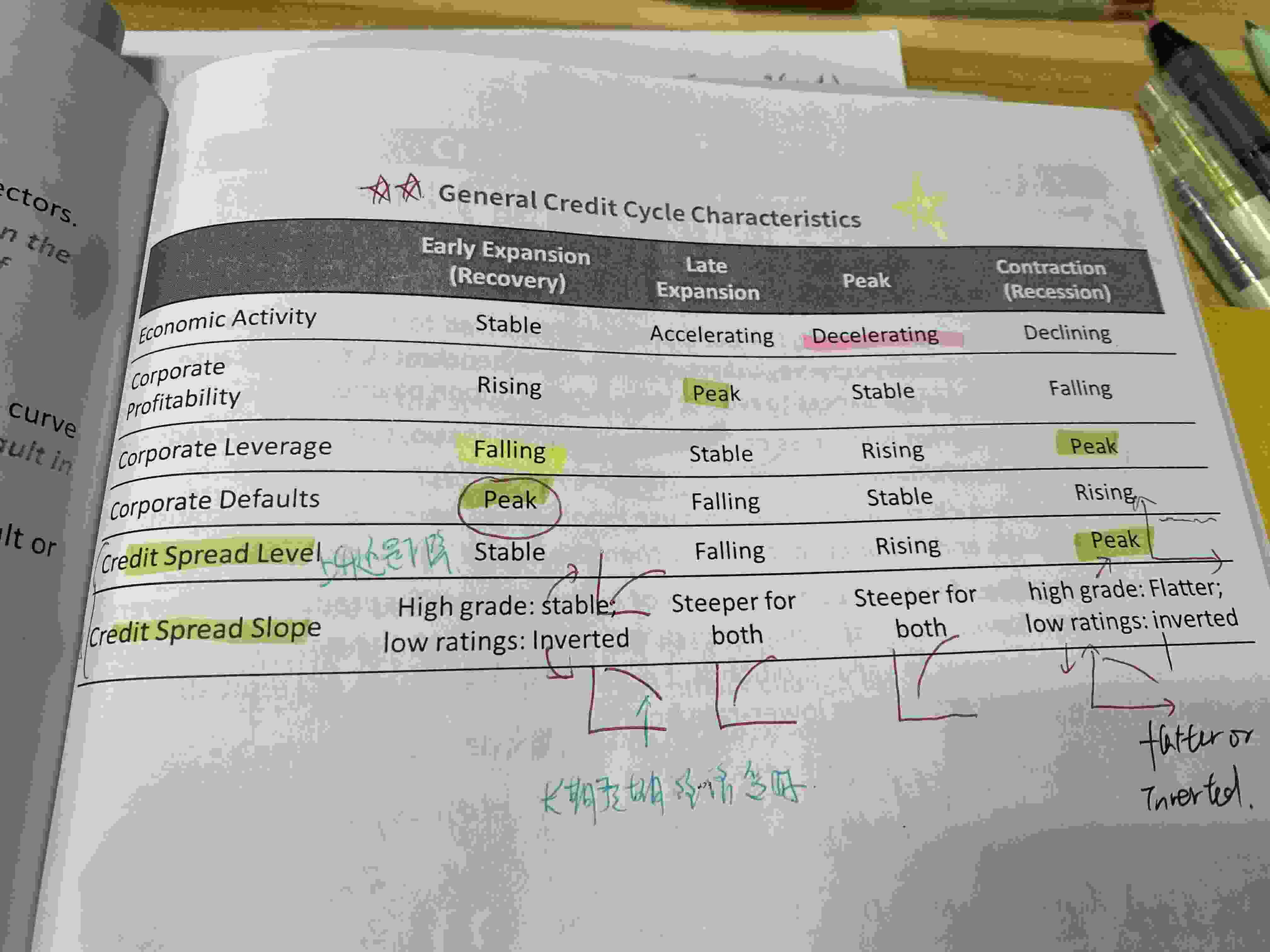

- 资本市场预期这个科目里,在slow down 阶段,yield curve会invert,contraction阶段是更陡峭,而固收科目里对应的peak阶段更加陡峭,而contraction阶段会inverted;

- 请问这两个科目中说的收益率曲线是一回事吗,为什么不一致呢

源_品职助教 · 2023年01月05日

嗨,从没放弃的小努力你好:

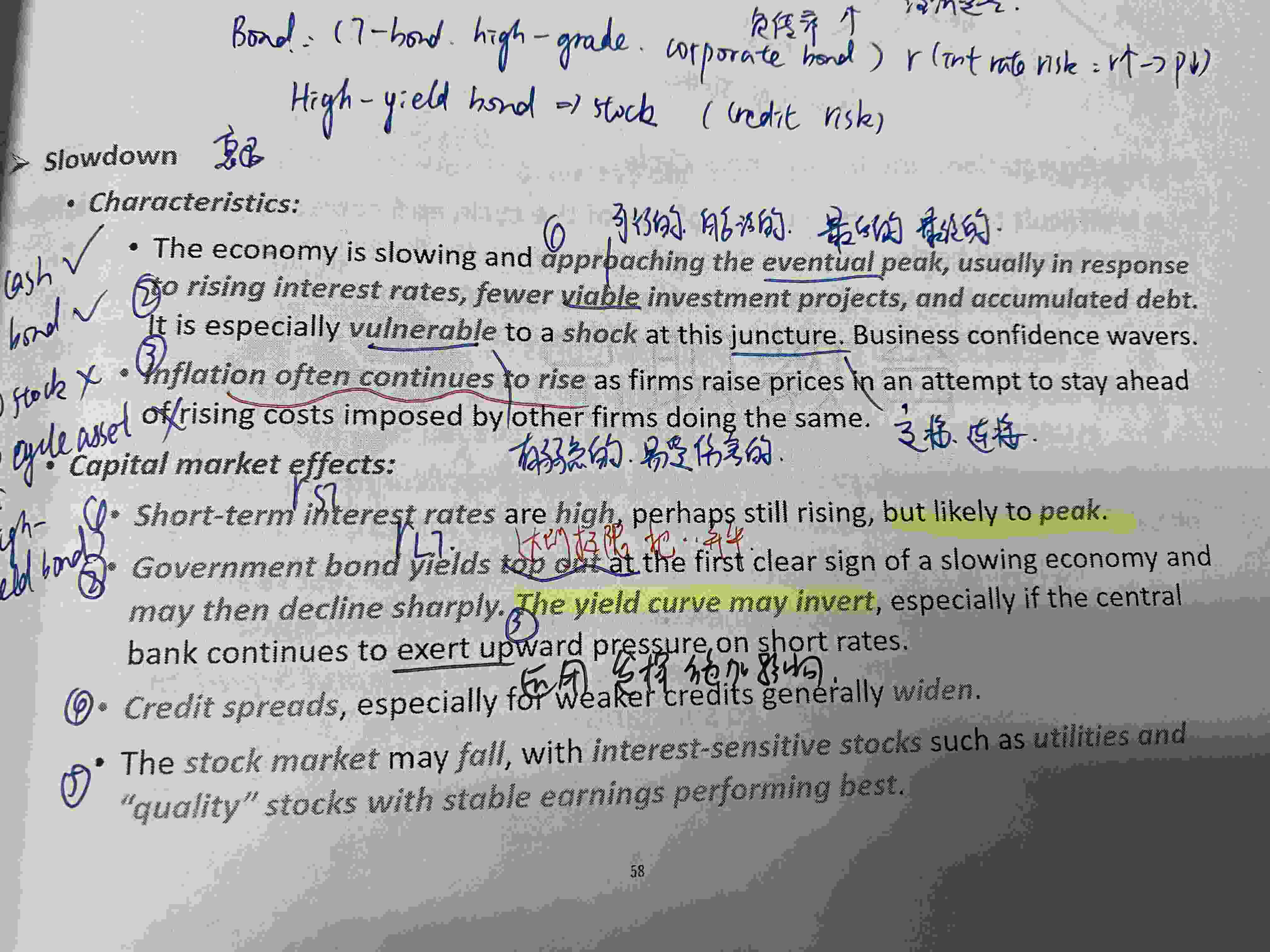

CME中,在SLOWDOWN阶段,端粒利率还是在高位,而长期利率(政府债券开始下降)所以yield curve会invert。

我看同学第二章截图里是CREDIT SPREAD SLOPE。这表明它是一个SPREAD的斜率,并非yield curve

CME中是不涉及CREDIT SPREAD概念的,所以这里同学最好还是贴上固收标签,再提问一下。

这里只能说,CME中结论同学理解是正确的。因为三级考试是会标注题目所属学科,同学按照CME结论答CME题目是没有问题的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!