忘了是为什么得出这个结论了,是因为用indirect CFO看的话cfo = NI + D/A - gain + loss- delta inventory ...

然后ni减少inventory增加的原因吗?

王园圆_品职助教 · 2023年01月05日

嗨,从没放弃的小努力你好:

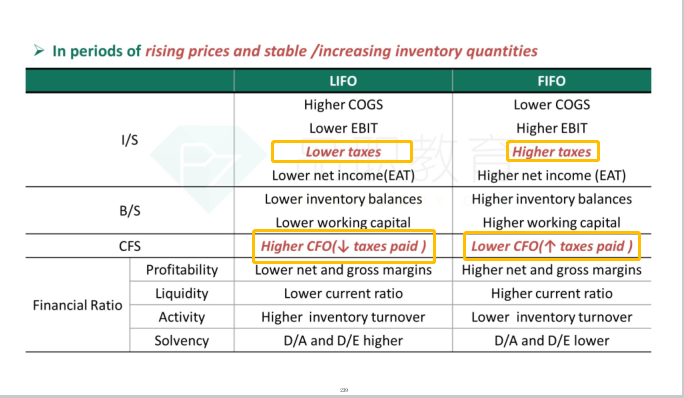

同学你好,请看以下讲义截图,对应的黄色框出部分——导致CFO偏高的原因是交的税偏低,而不是由于inventory或COGS导致的

首先,在持续通胀的情况下,购进的存货必然是越来越贵的,那后进先出LIFO相比先进先出FIFO,计入COGS的成本必然更高,但是同时LIFO会导致inventory记账的值相对FIFO更低。

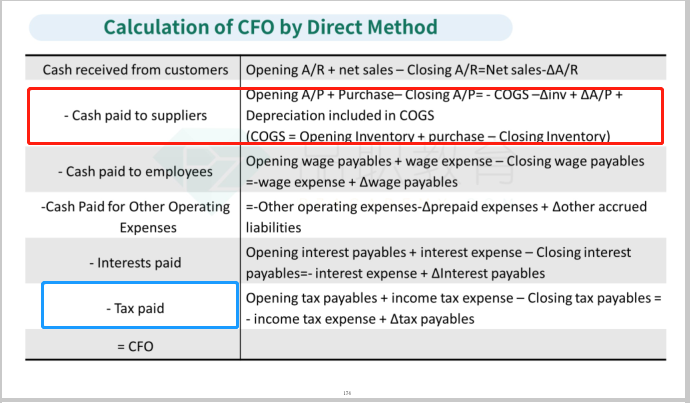

但是我们看直接法计算CFO,其中有一条是关于“向供应商支付的现金流出”(以下截图中红色部分)——无论是计入COGS还是inventory,其实本质都是这个财年内公司为采购存货一共花了多少钱,也就是COGS和inventory本年产生的总和数。此时无论LIFO还是FIFO都不会影响这个总和数,因为企业总归是花了这么多钱在存货上面,至于如何在COGS和Inventory之间分配,只是记账方式的问题了

所以真正导致CFO高低的,其实是上图中由于产生的税所支出的现金到底谁更多。由于LIFO下COGS更高,那税前利润就更低,从而要交的税就更少——税费少,花出去的现金少,那最后留下来的CFO就更高了

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!