嗨,努力学习的PZer你好:

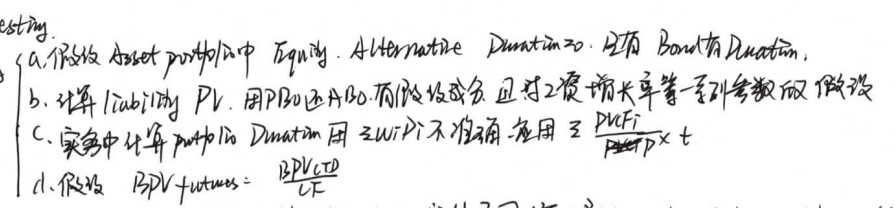

免疫过程中有大量的假设,比如,计算负债的PV,用PBO或者ABO,都有大量的参数假设,再比如,一般通常会假设portfolio中equity的duration=0,这些都是measurement errors,这种情况情况下,即使负债发生的时间和金额是已知的,也会发生免疫失败的风险。原版书中总结的measurement error主要有四方面,见下图

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!