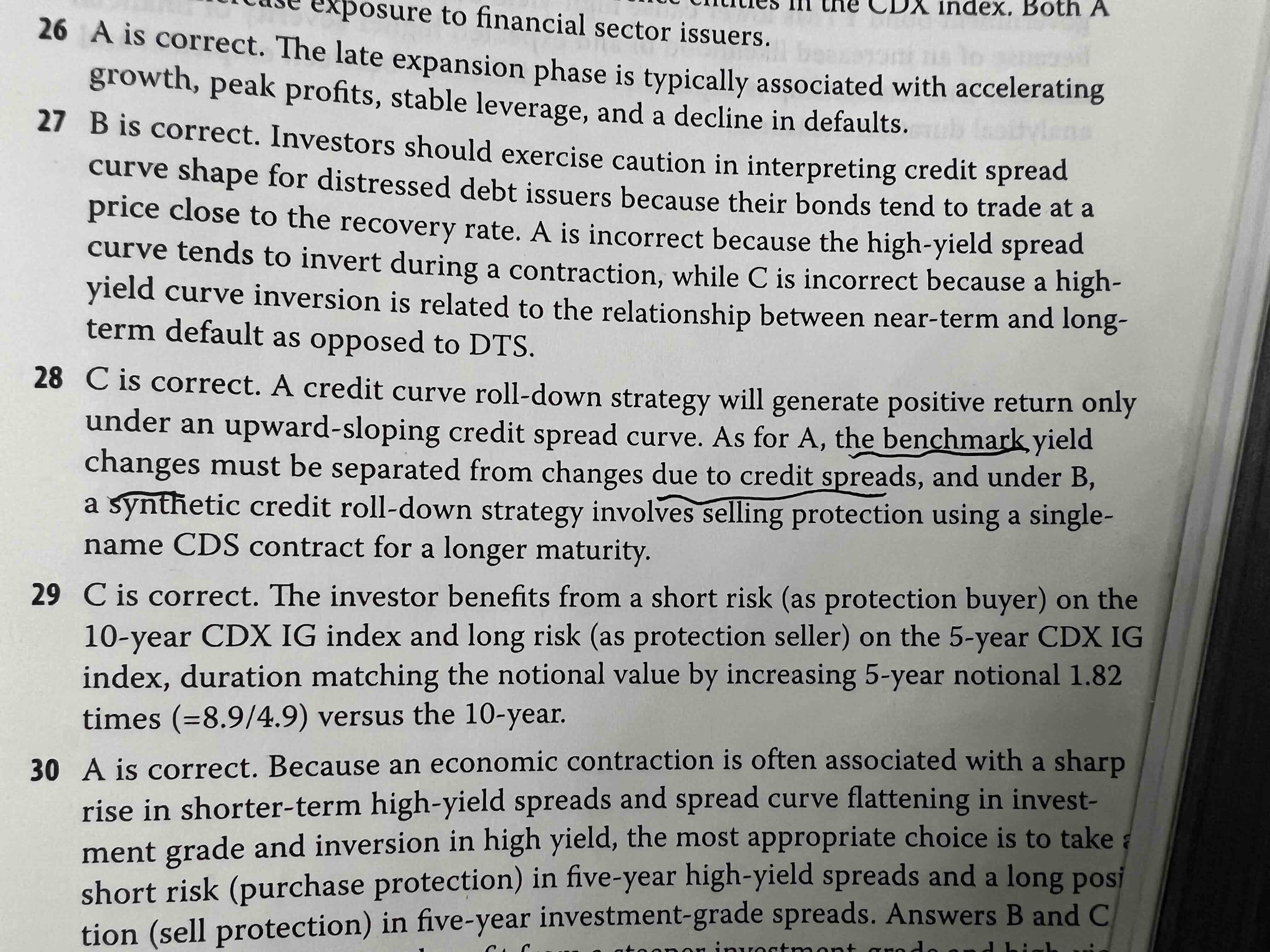

课后题28题A选项的解释没太明白,可以详细解释一下吗,谢谢

pzqa015 · 2022年12月24日

嗨,努力学习的PZer你好:

不用看解析了,A这样理解:

A选项错在少了assumping flat benchmark yield curve这句话。

我们做credit curve roll down策略,price appreciation来源于两部分,一是benchmark curve roll down产生的,二是credit spread curve roll down产生的,如果像A这样仅说来源于passage of time带来的price appreciation,是放大了credit curve roll down产生的price appreciation,所以,A句话的表述是有问题的,正确的表示是加上assumping flat benchmark yield curve这句话。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

OliverZ · 2022年12月27日

The return includes incremental income (adjusted over time for any price difference from par) from higher spread, and the price appreciation due to the passage of time and lower discount rate (credit spread) when selling the bonds.

OliverZ · 2022年12月27日

A选项的说法是不是适用于roll down the yield curve的return来源呢?