嗨,爱思考的PZer你好:

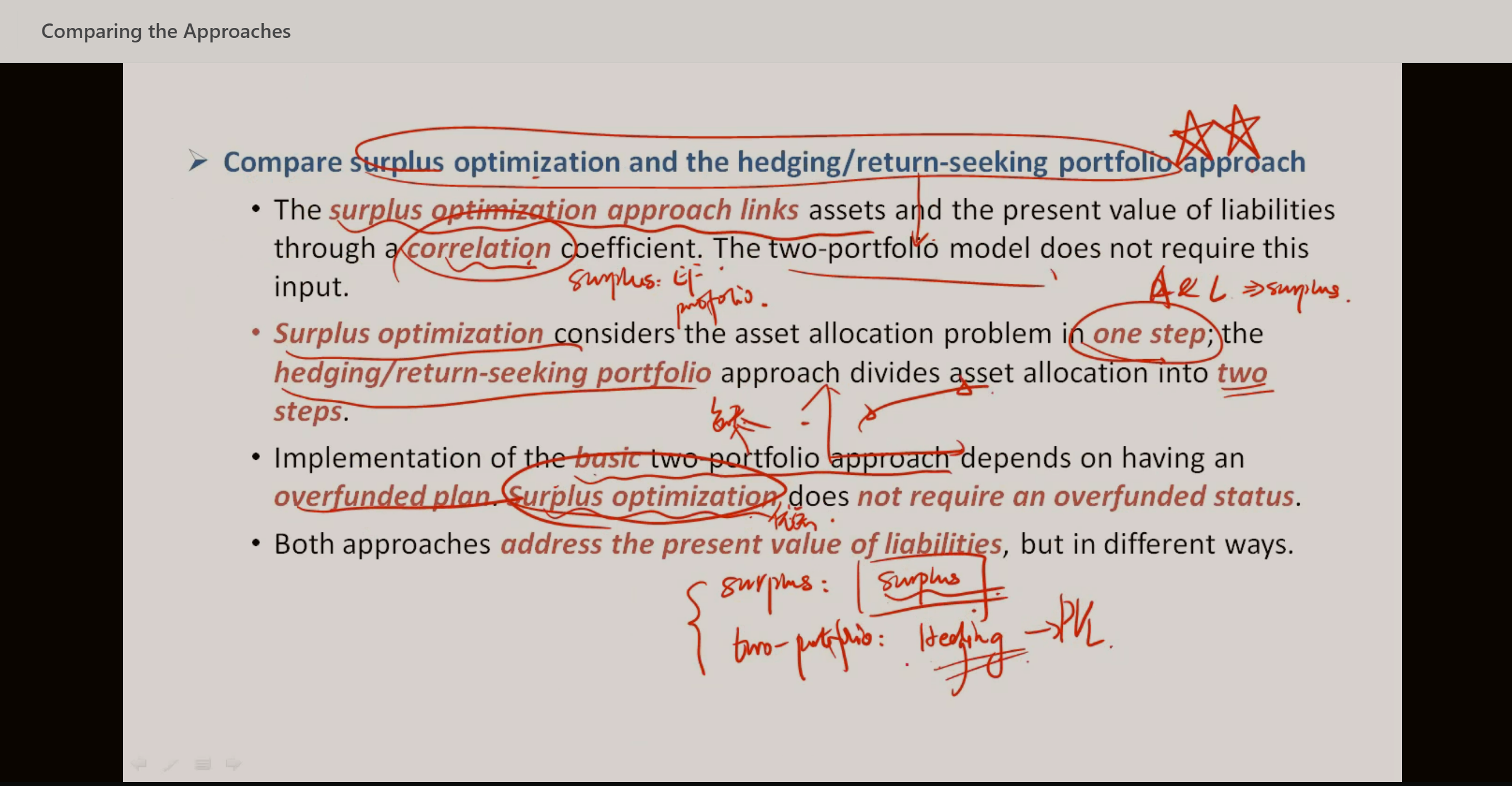

1、a surplus optimization approach不要求overfunded,不要求有surplus,当asset

具体的做法并不受负数影响,surplus方法与AO方法中的mvo做起来是一样的,只是把E(R)换成surplus就可以了,也因此“surplus”不需要大于0。

MVO输入变量E(r), σ, ρ,给定公式 U= E(R) – 0.005 λσ2,交给电脑去做 U的最优化求解,负数的最优化就是接近0哈。

2、surplus Optimization 是MVO的延伸,用到的也是Maximize U = E(R) – 0.005 λσ2这个公式。这个公式用到的是数学上的最优规划求解,输入的时候是数字,算出来的还是一堆数字,并不要求surplus>0。

具体做法是可以自己跑一遍数据的哈,不过我们离2月考期比较近了,同学现在理解就可以了,感兴趣的话李老师其实准备了金融编程的相关课程,时常会有活动,或者同学可以搜一下现成的包跑一遍最优化求解哈。

3、不是哈,Surplus optimization中是将A-L得到的surplus看做一个整体,本质上是对组合的surplus进行最优化求解,求的是surplus的效用最大化。

hedging/return-seeking portfolio approach是将Asset分为两部分:Hedging Portfolio和Return-seeking portfolio,两个部分用不同的策略投资,不涉及MVO方法。这部分算是两者的区别之一。

也就是说hedge/return seeking是将一块蛋糕切成两块,变成hedging portfolio(A=L)和return-seeking portfolio(A>L),hedging部分用于cover liability,return-seeking部分追求收益。Over-funded是hedge/return seeking的必要条件,同时也是这个方法的缺点。

剩下的 10million,就和heding portfolio一样 也需要匹配住?

surplus不存在剩下的10million这个说法,他就是拼命想要保住一个最大的surplus,完全不会去考虑liability match。这两个方法一定要去区分开,是考试的重点。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!