NO.PZ2020032401000016

问题如下:

甲公司购买一项金融资产支出交易费用5万元,不考虑其他因素,下列说法中正确的是( )。选项:

A.若该金融资产的持有目的是短期交易,则交易费用应计入当期损益财务费用

B.若该金融资产为其他债权投资,则交易费用影响的会计科目是“其他债权投资——成本”

C.若该金融资产为其他权益投资工具,则交易费用应计入会计科目“其他权益工具投资——成本”

D.若该金融资产为复合金融工具,则交易费用应全额计入债券部分

解释:

本题考查金融资产计量中交易费用的处理,答案是C。

选项A中用于短期交易的金融资产应分类为以公允价值计量且其变动计入当期损益的金融资产,会计核算科目是“交易性金融资产”,对于该类资产发生的交易费用,应计入当期损益冲减“投资收益”,而不是计入“财务费用”,选项A错误;对于除了以公允价值计量且其变动计入当期损益的金融资产和金融负债外,其他类别的金融资产发生的交易费用都应计入初始确认金额。

选项B是以公允价值计量且其变动计入其他综合收益的债务工具,会计核算科目是“其他债权投资”,“其他债权投资——成本”等于债券的面值,不会变,交易费用计入的会计科目是“其他债权投资——利息调整”科目,可能在借方也可能在贷方,因此选项B错误。

选项C是以公允价值计量且其变动计入其他综合收益的权益工具,是将公允价值与交易费用之和一起计入“其他权益工具投资——成本”,选项C正确。

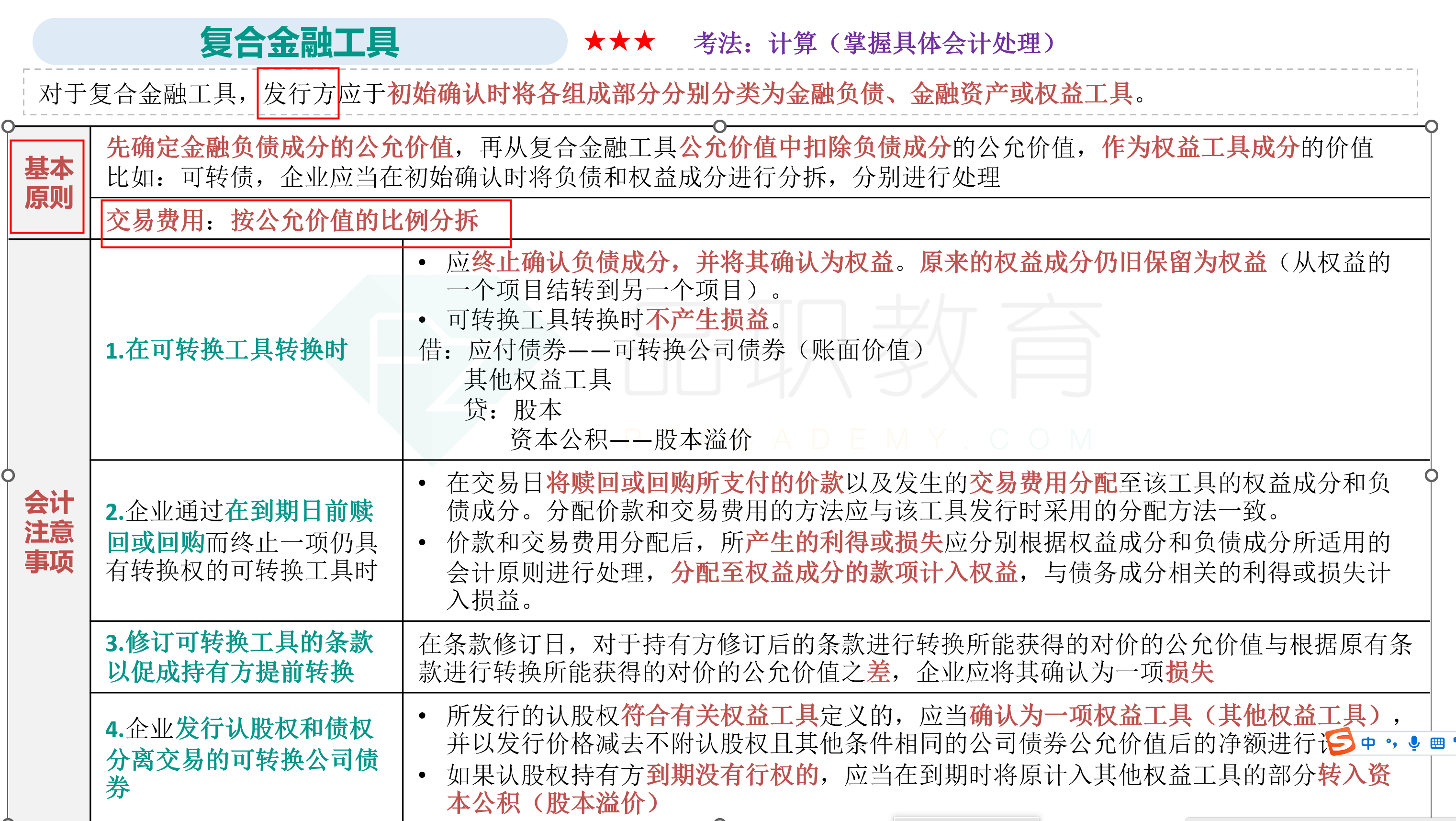

选项D复合金融工具的交易费用,是计入成本的,但应该在负债成分和权益成分之间按照各自的相对公允价值比列进行分摊,而不能只计入债券部分,选项D错误。

针对解析D项有疑问。符合金融工具比如可转债,解析中,说可转债以债券,权益工具分别分摊交易费用,有点疑问。金融资产为可转债的话,应该是交易性金融资产,发生的购买交易费用应该冲减投资收益吧? 如果说是发行方的角度,应该把可转债分为金融负债和权益工具,交易费用以公允价值分别分摊吧?金融负债部分,相当于应付债券,反应在“应付债券-利息调整”,权益工具部分反应“其他权益工具投资-成本”上。