请问图一题里面的商誉并没有在后续确认长投13200的时候追加上,但在图二那道题里面确认长投时候用9800*60%+商誉150,这个多次交易的情况,同为共同控制,什么时候加商誉什么时候不加?谢谢。

JY_品职助教 · 2022年12月17日

嗨,努力学习的PZer你好:

长期股权投资入账价值=被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额+最终控制方外购被合并方而形成的商誉

这个商誉是最终控制方外购被合并方形成的商誉。

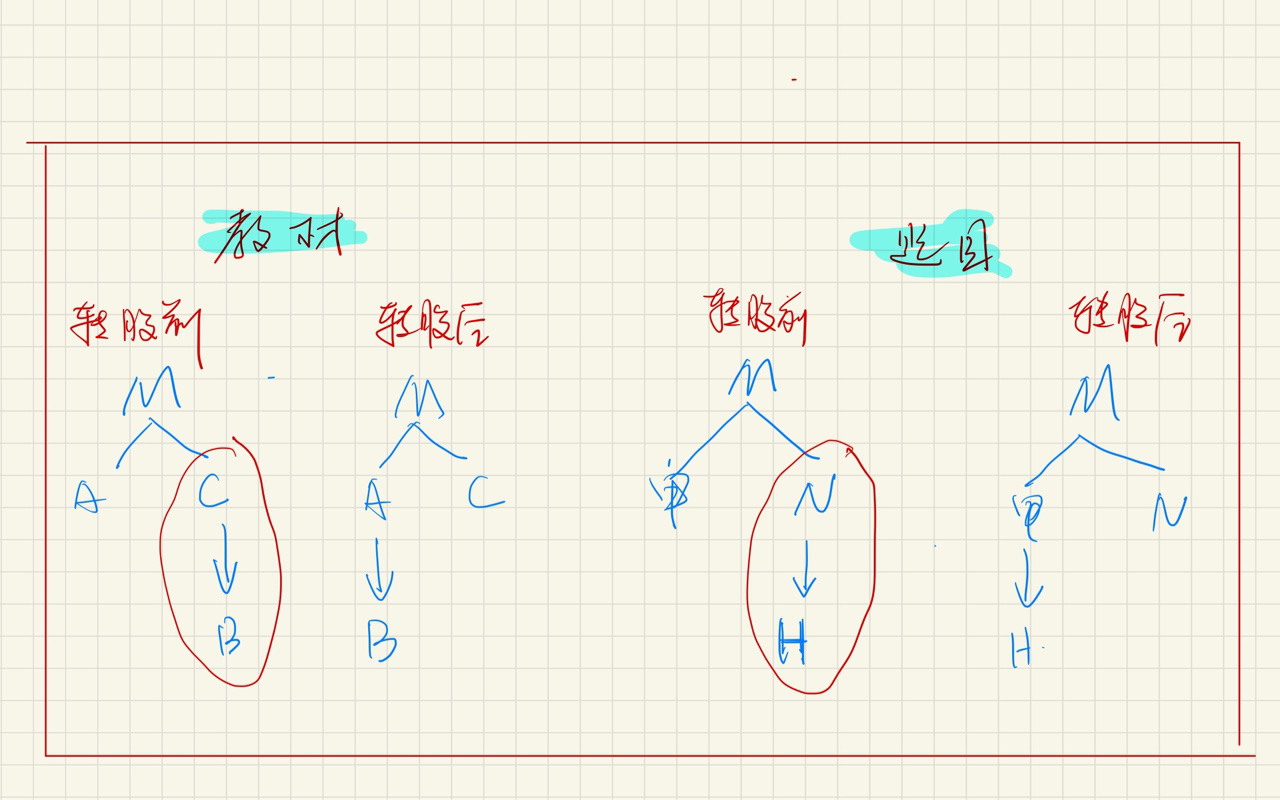

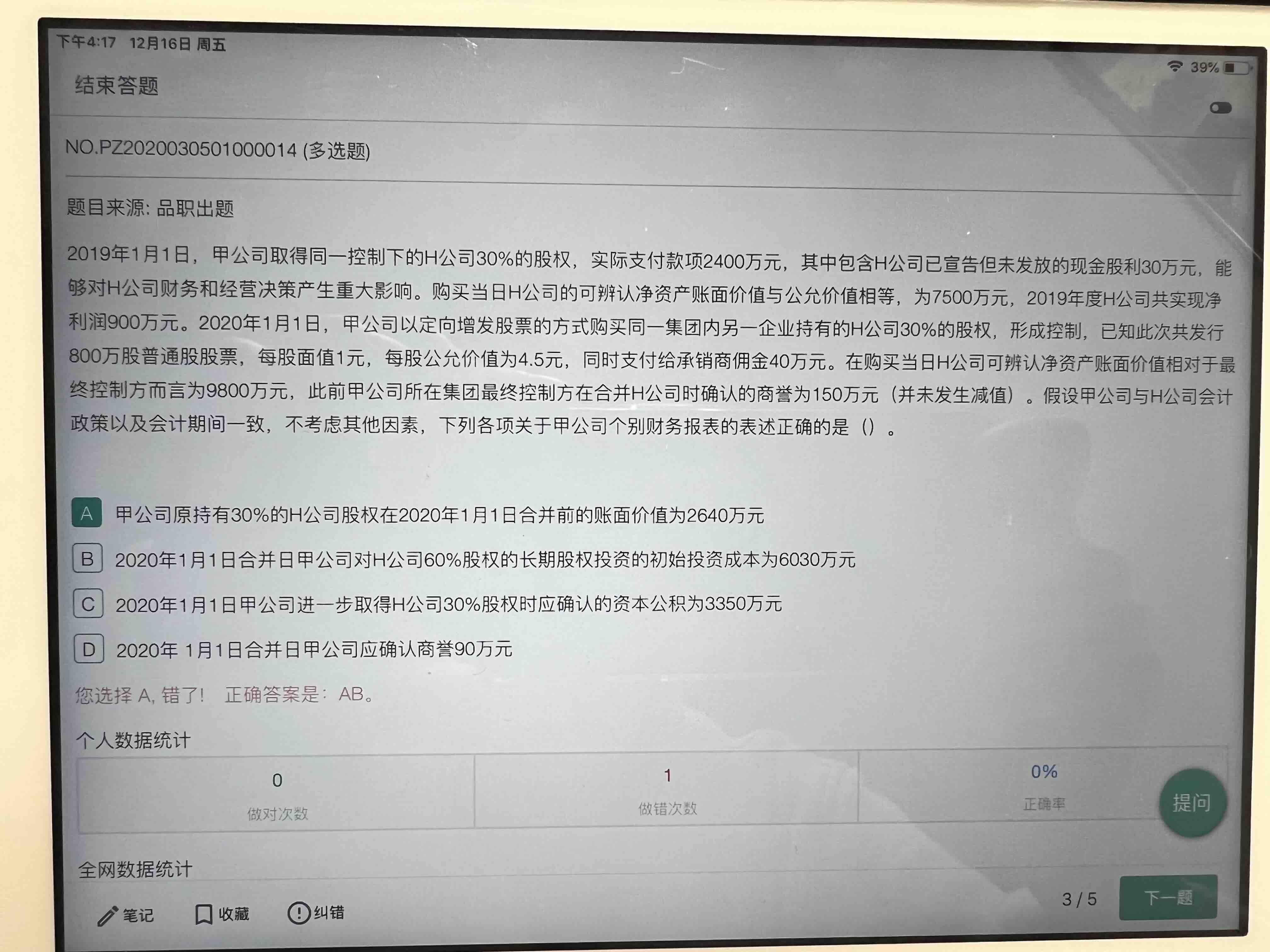

针对这道题,2020年1月1日,甲公司以定向增发股票的方式购买同一集团(M集团)内另一企业(假设N企业)持有的H公司30%的股权,形成控制。

假设甲和H的最终控制方是M,那就是N并购H形成的商誉,在M集团合表中体现为150。所以加上这150。

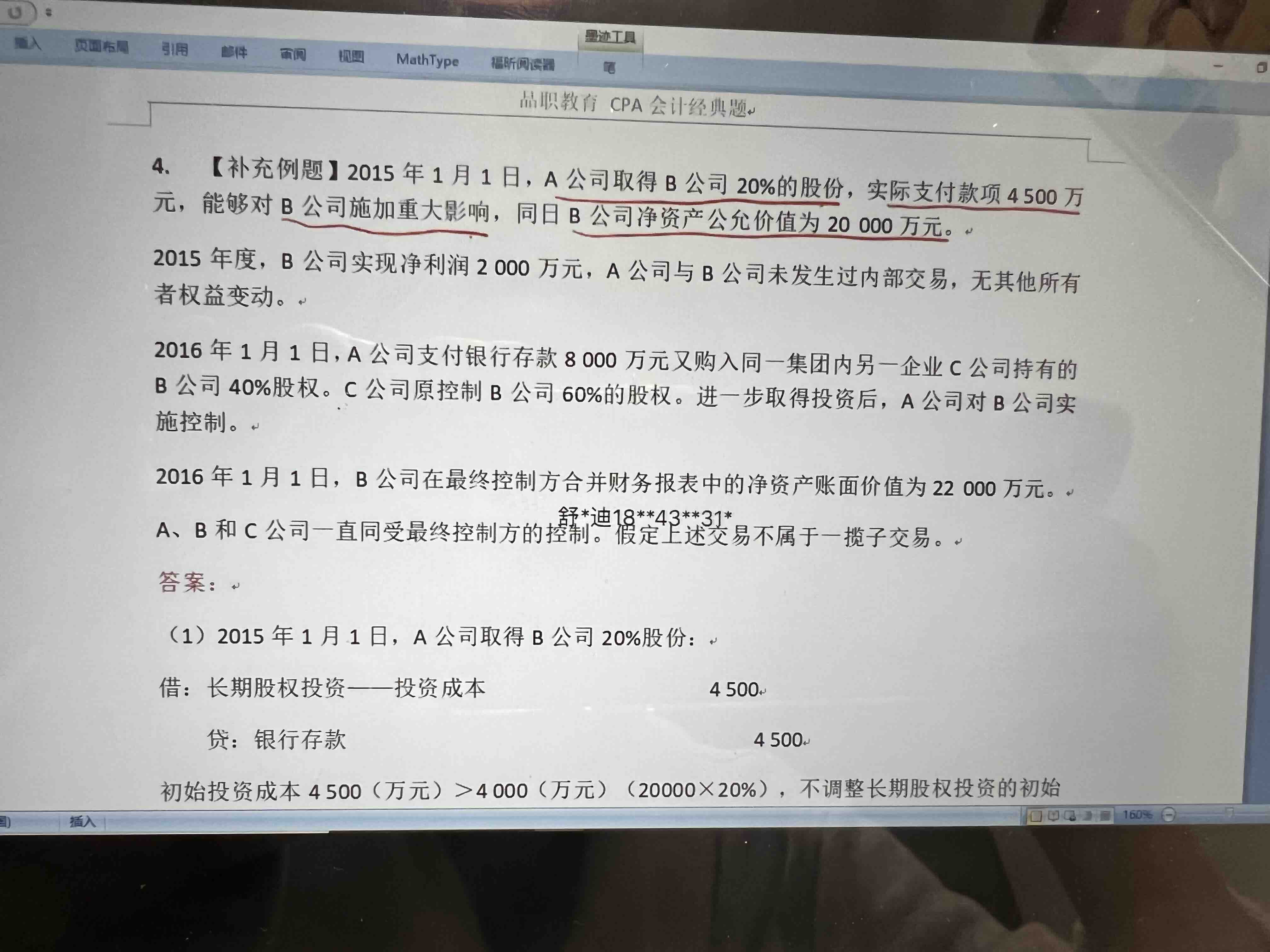

补充例题:

2016年1月1日,A公司支付银行存款8 000万元又购入同一集团(M集团)内另一企业C公司持有的B公司40%股权。

而教材的那道例题,我们假设A和C的最终控制方是M,那我们要加上的,就是C并购B的时候形成的,在M公司合表体现的商誉,题目中未告知这部分商誉是多少,所以就不考虑了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!