嗨,爱思考的PZer你好:

1. 问题1:

(1)volatility term structure 表示 短期受波动影响更大。所以,一般 term structure 的最前面部分 更加steepen吗?

所以 无论 congtango 还是 backwardation情况, volatility term structure 的前面部分 更加steepen,。而 后面部分的 相对来说 不太敏感,所以没那么steepen吗?

回答:一般认为,波动率在短期的波动是更大的,这也是符合常识的,所以不论波动率的期限结构是怎样的形状,一般对应着短期的时候变化是更陡峭的。

但是也不能排除预测未来的会有使得波动率急剧变化的事件发生,因此要视具体情况而定。

(2)如果是这样的话,一般情况 近月基差会更大,远月基差会更小吗?

回答:基于上面说的一般情况下,是这样。

2. 问题2.这道题目,假设如果 是front month futures 和spot 基差 更大, second month futures 和fron month furure 基差更小。

那么是不是 应该 short front-month futures, long VIX second-month futures?

(具体做空 做多哪个,是要看 这个basis 值的大小对吗?)

回答:是。最终要保证赚的大于亏得才能执行,也就是要根据基差的大小。

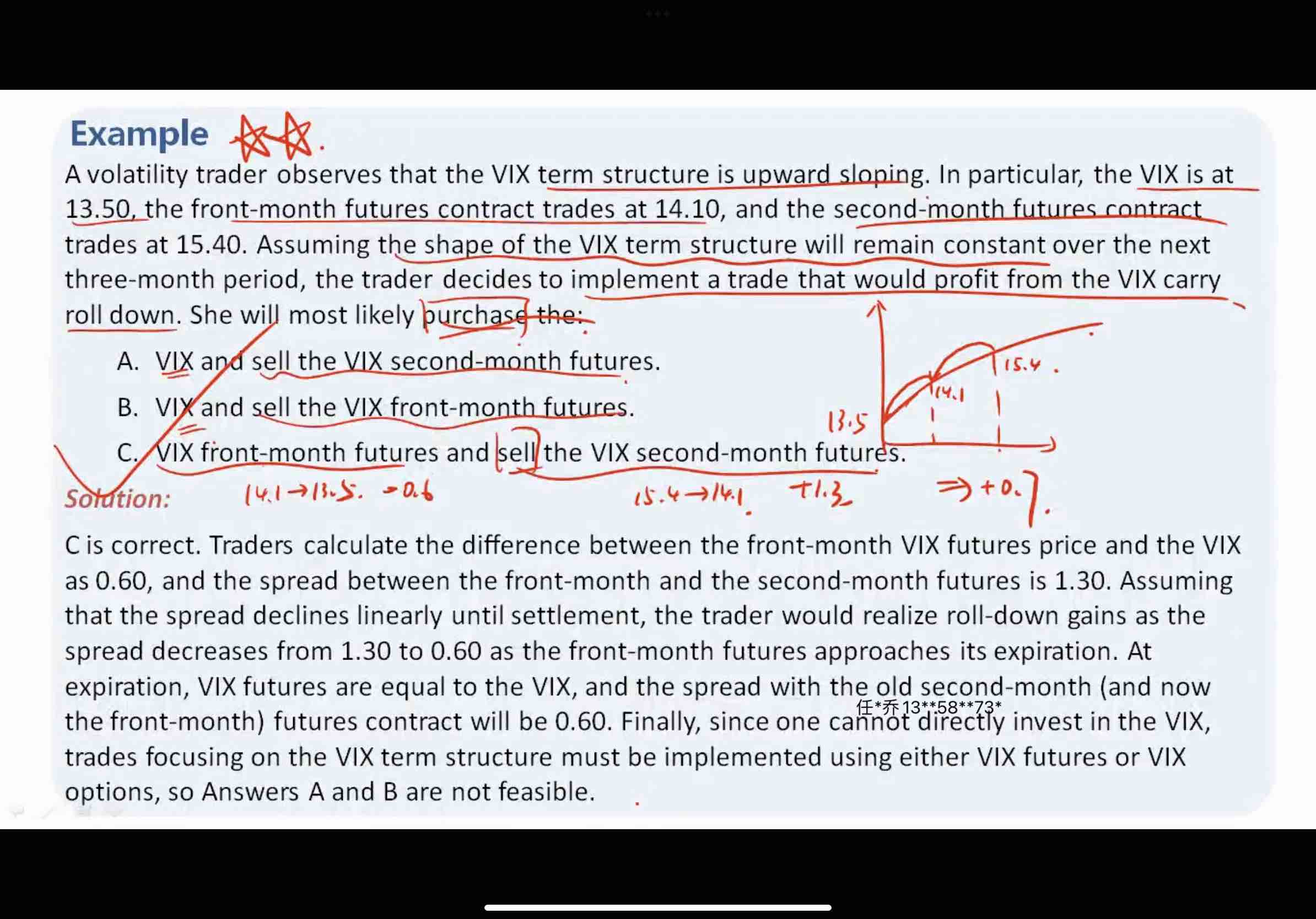

3. 问题3. 根据基差 升水,贴水来做交易。需要具体结合 近月基差,远月基差,基差绝对值大小。 再来判断 做多做空吗?

回答:基差没有升贴水的说法,我明白同学的意思。但其实不必考虑那么麻烦,就把各种情况组合一下,计算一下是否能赚到钱就行了。一种就是买一个月的,卖出两个月的;另一种就是卖出一个月的,买进两个月的。而且这道题目更加简单,A和B因为不能直接买卖VIX所以排除了。而且计算一下C选项是可以赚钱的,在题干的情况下如果做是卖出一个月的,买进两个月的就亏了。

4. 问题4. 基差basis= 远期价格-现货价格吗?

(为什么 我查百度 都是 解释大多是, 基差=现货价格-远期价格呢?)

回答:基差在FRM中有严格的定义是现货-期货价格(也可以延伸为远期价格,就是现货-远期)

但是在CFA体系中,对此没有严格的定义,只是将现货与远期(或者期货)的价格差作为基差,所以有时候看到是现货-远期,有时候也可能给到是远期-现货。

5. 问题5.volatility smile 和volatility skew 会发生在什么情况下呢?

他们 都产生于最近市场恐慌情绪发生 OTM put option 价格暴涨,但是什么情况下 是 volatility smile,。什么情况是volatility skew呢?

回答:这两种现象都是对现实的一种描述,因此没有具体的理论可以精确的解释。

当市场恐慌的时候,很多因素都会影响期权价格的变化,并且多种因素是相互影响的。包括投资者情绪和看跌期权和看涨期权的相对供需关系等。因此并不是简单的我认为的市场恐慌,一定是OTM put的价格最高了。不论是smile还是skew的情形,都是我们观察到的现象。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!