嗨,爱思考的PZer你好:

提问里面的说法,包括原版书这道题给的答案,并不是绝对成立的!需要结合实际策略的情况来进行分析。

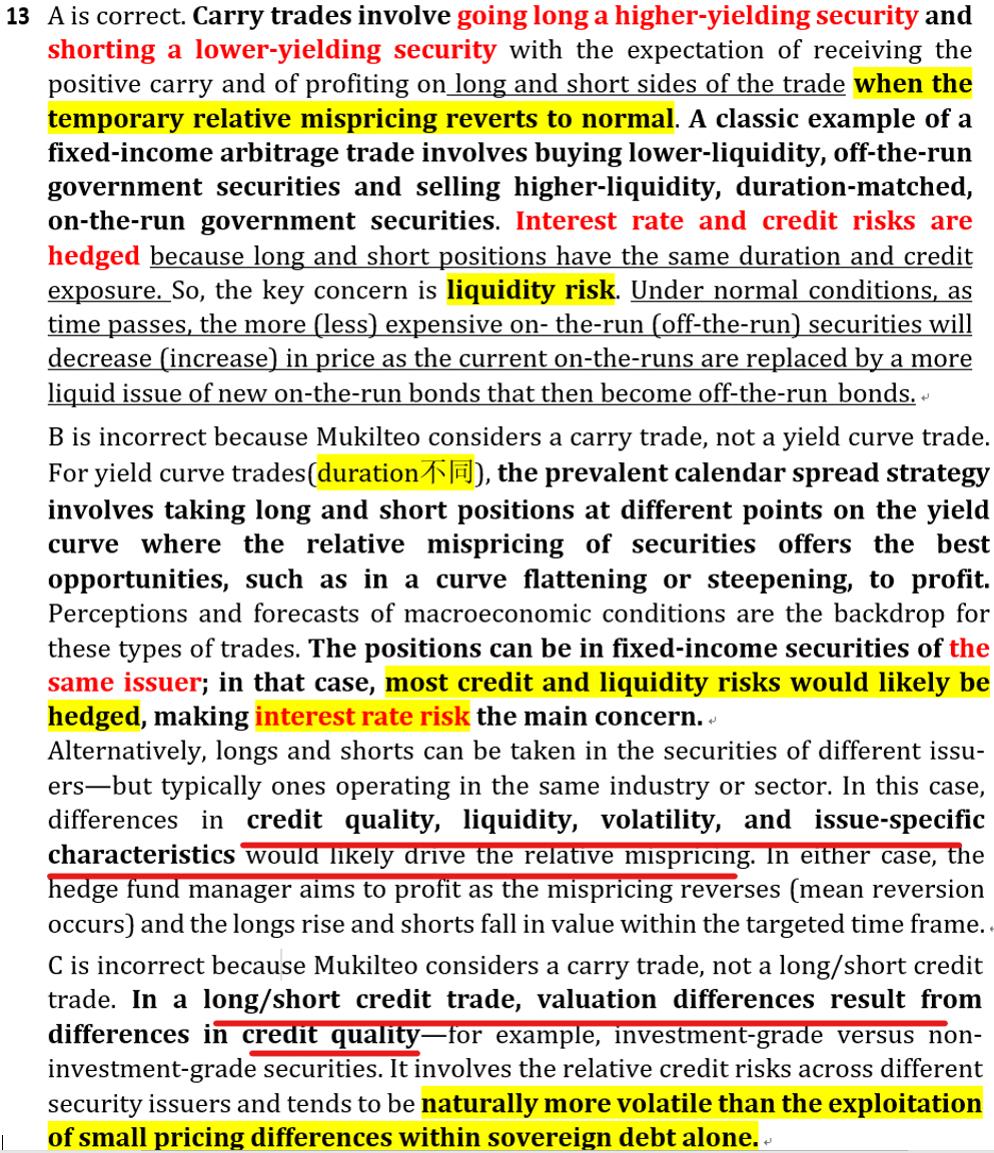

首先需要明确,这里我们讨论的是hedge fund的fixed-income arbitrage策略,也就是固定收益的套利策略。所谓套利策略,就一定是long一个债券,Short另外一个债券,我们赚取的是Long/Short之间的差价。

答案说的carrt trade,yield curve trade以及Long/Short credit trade,都是属于Long/Short策略范畴。

前面提到过,Long/Short策略,赚取的是两个债券间的差价,那两个债券间为什么会有差价呢?主要是因为两个债券有一些属性是不一样的,所以导致他们会产生一定的差价。这些属性,也就是产生差价的原因有:

两个债券的Credit quality不同所以有差价,两个债券的liquidity不同所以有差价,两个债券的volatility不同所以有差价,两个债券的个性特征不同所以有差价;所以才有答案这句所说的,产生差价的原因是:

债券的credit quality, liquidity, volatility, and issue-specific characteristics不同。

另外在Long/Short策略里,相同的因子会被hedge掉,最终只会保留不同的因子。也就是说Long/Short策略最终赚取的收益就是来自于两个债券的差异。

举个简单的例子,比如债券甲的收益来源是以下几个因子:A+B+C,也就是说,债券甲产生收益的原因,就是有A,B,C这三个因子。

债券乙的收益来源是以下几个因子:A+B+D,也就是说,债券乙产生收益的原因,就是有A,B,D这三个因子。

下面我们执行Long债券甲/Short债券乙的策略,Long/Short策略,两个债券相同的部分(因子)会被hedge掉,最终产生的收益只是来自于两个债券不同的部分。那么这样的话,Long债券甲/Short债券乙,A+B会被对冲掉(Hedge掉),于是该策略的收益来源就是:C+D。

这句结论就非常重要:Long/Short策略,两个债券相同的部分会被hedge掉,保留的收益来源就是不同的部分

下面回到carry trade策略,一定要结合题干条件,看他是使用啥债券做carry trade,本题,他是使用国债做carry trade,是Long 流动性差,off-the-run的国债;Short 流动性好,on-the-run的国债;并且是duration-match的,duration-matched就意味着两个债券的Duration一样大。

那么hedge掉的是相同的风险,保留的是不同的风险,我们就可以进行分析:

这两个债券都是国债,所以credit risk相同,于是long/short会把相同的credit risk hedge掉;

同时这两个债券是duration-matched,即duration一样大,而duration衡量的是债券利率风险,所以这两个债券的Interest rate risk相同,于是Long/Short会把相同的interest rate risk hedge掉;

那这两个债券的区别是啥呢?一个是on-the-run刚刚发行的债券,一个是off-the-run发行很久的旧债券,我们知道,这两类债券的差异就是流动性不同,一般刚刚发行的债券流动性最好,而旧债券的流动性较差。所以两个债券的流动性不同,于是本题的Long/Short策略,保留的就是流动性风险的差异。

这就是把相同的风险hedge掉,保留两个债券的差异风险,最终本题的carry trade,hedge掉了interest, credit risk,保留了liquidity risk

答案所说的yield curve trade是Long/Short期限不同的债券,但是这两个债券都是来自同一个发行人,题干有以下描述:

long and short positions at different points on the yield curve,债券的期限不同,所以债券的Duration不同;The positions can be in fixed-income securities of the same issuer

还是相同的思路,Long/Short strategy hedge掉相同的风险,保留不同的风险。

因为是同一个发行人,所以两个债券的credit risk相同,所以hedge掉credit risk,又因为是同一个公司债,题干也没说流动性有差距,所以我们认为流动性风险相同,hedge掉liquidity risk

那么不同的是啥?因为两个债券的期限不同,duration不同,interest rate risk不同,所以保留的/hedge不掉的风险就是interest rate risk。

选项C所说的Long/Short credt trade,就是专门赚取Credit差异的Long/Short策略,一般Long/short的债券是credit risk不同的债券。

因为Credit risk不同,所以保留的/hedge不掉的是credit risk;同时,这里是专门赚取Credit risk的差异,为了保证策略的收益不受其他因素影响,我们一般会让两个债券的Duration,和liquidity相同,所以hedge掉的是duration和liquidity risk。

在这里,没有绝对的结论!具体要看他Long/Short分别使用哪样的债券。

把握核心Long/short策略:hedge掉的是相同的风险,保留的是不同的风险,利用这个思路结合题干的债券去分析即可。只要记住原理,这类题目可以轻松分析出。

最后,在固定收益学科,yield curve trade和long/short credit trade,都属于carry trade,固收没有分那么细。而在另类这里,做了细分。一般情况下,Carry trade介绍的是利用国债做的,long流动性差的off-the-run国债,Short流动性好的on-the-run国债。并且是duraiton-matched,所以我们可以分析出能hedge掉的风险以及不能hedge、保留的风险。

而Yield curve trade,一般情况下,是long/Short期限不同的债券,所以duration不同,其他条件相同。

Long/short credit trade,是long/short credit risk不同的债券,其他条件相同。可以根据前面说的理念:hedge掉相同的风险,保留不同的风险,那自然可以分析出以上3个策略的风险特征。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!