NO.PZ2018111303000013

问题如下:

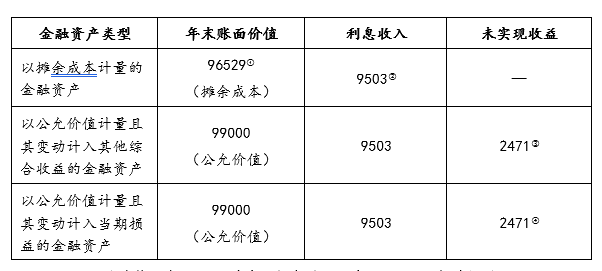

Fabian, CFA, work on the Equity investment company, Fabian is preparing a research report on PZ company, listed in HK and complies with IFRS 9. She collected information of three fixed income investments from PZ’s year end 2019 financial report (assume cost=par value):

Please calculate PZ company’s carrying value of investment portfolio in the end of 2019:

选项:

A.101,000

B.105,000

C.107,000

解释:

C is correct.

考点:关于financial assets的三种类型 的会计计量方法

解析:题目让计算PZ公司investment portfolio2019年末的账面价值。

investment portfolio中一共三个资产,分别是Shoes Corp、Angle PD和T-vision,相当于要分别计算三种资产2019年末的账面价值然后加总。

三种资产分别被分类为FVOCI、amortized cost和FVPL。

其中FVOCI和FVPL都是以fair value记账的,也就是账面价值体现的就是fair value,只有Amortized cost是以历史成本记账的,账面体现的是amortized cost,又因为题目说了cost=par,因此Angle PD的账面价值始终就是其cost。

PZ公司investment portfolio2019年末的账面价值=16,000+56,000+35,000=107,000。

t=0时,在FVTOCI和FVPL法则下,cost = par value=35000,amortized cost都是等于par value。

如果t=1时刻bond的FV增加500的话,请问t=1时刻资产负债表中的是这么显示的么:amortized cost=par value=35000,carrying value=35000+500=35500?