JY_品职助教 · 2022年11月28日

嗨,爱思考的PZer你好:

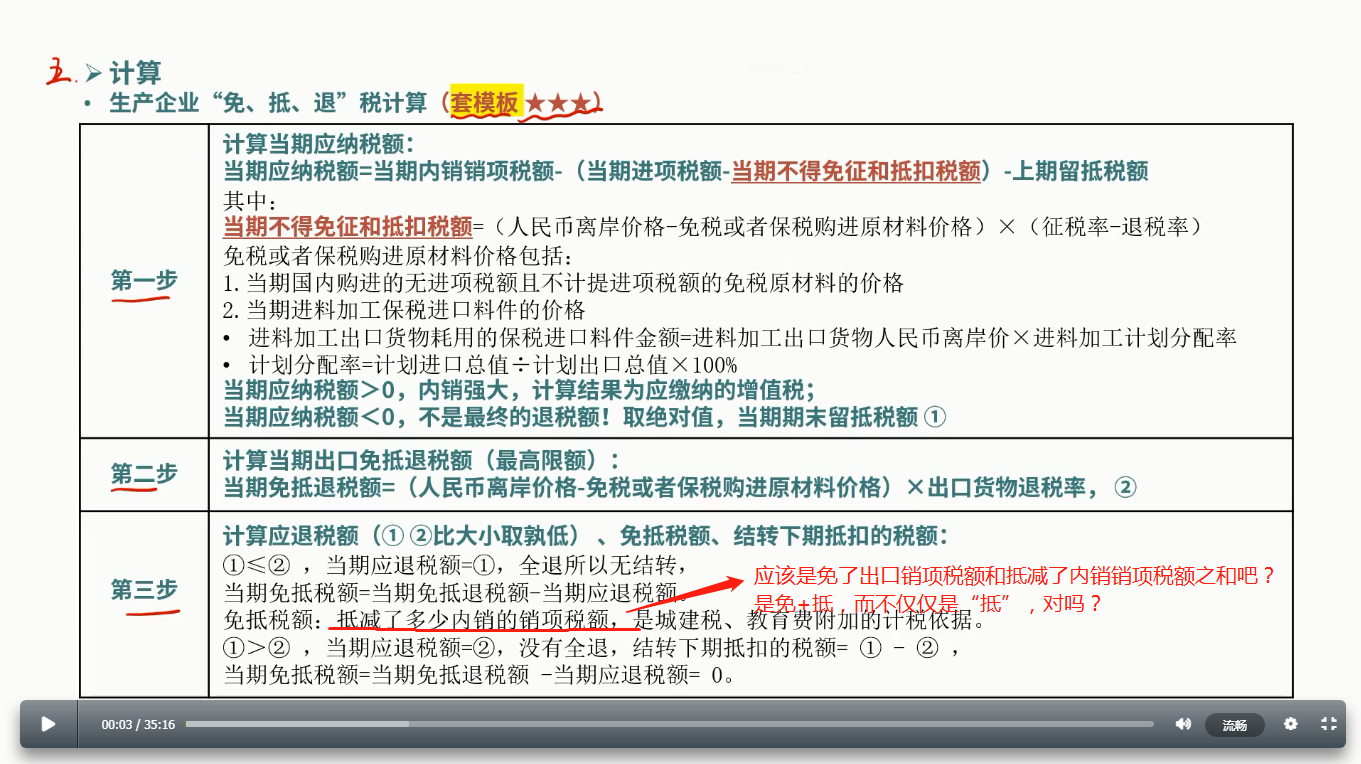

当期应纳税额=当期内销货物的销项税-(当期全部进项税-当期不得免征和抵扣税额)-上期留底税额

先用出口应退税额抵顶内销应纳税额,让企业用内销手脚水的方式得到出口退税的实惠。

如果计算结果为正:则是应纳税额,不涉及退税,但涉及抵免。

如果计算结果为负:则需要对比大小。

退的时候:

(1) 计算免抵退税总额

(2) 确认出口退税,并确认退税之外的免抵税额

当期期末留抵税额 ≤当期免抵退税额 ,

当期应退税额=当期期末留抵税额,全退所以无结转,

当期免抵税额=当期免抵退税额-当期应退税额

当期期末留抵税额 >当期免抵退税额

当期应退税额=当期免抵退税额

当期免抵税额=0

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

相识燕2021 · 2022年11月28日

老师,公式我都看懂了,我只是对这句话的解释有疑惑:当期抵减了多少内销销项税额,我认为免抵不仅仅是“抵”:抵减了部分内销销项税额; 还有“免”:还全额免了出口销项税额。