关于roll down return有些问题不是很理解,请老师帮忙解答一下。

- 书中R13:

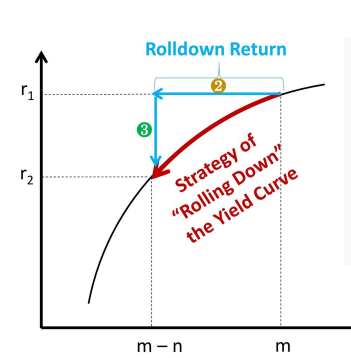

这里rolldown return的计算,是算由于时间的变化带来的return的变化,默认收益率保持不变。而yield 从-0.65%变到-0.63%说的是benchmark的变化。(Δ Price Due to Benchmark Yield Changes)。这里和static yield curve中的rolldown yield curve策略中的rolldown return就有一些不一致。

rolling down the yield curve中assume yield curve 保持不变,但每个时点的收益率是会变化的。所以buy hihger maturity bond可以获得更大的收益。此时,return=coupon income +rolldown return

那这里就和R13中对于rolldown return的算法不一致了。如果按R13中的算法,rolldown return=图中2这一段,而3这一段应该是由于Benchmark Yield Changes 导致的。那么rolling down the yield curve所获得的return=coupon income +price appreciation(包括rolldown return+由于benchmark yield改变带来的price的变化) 那就是书上那个总结图写的有些问题?

2.R12中return的计算中,rolldown return的计算那里,是否assume yield curve 保持不变,且YTM也不变。所以计算的公式才是(P1-P0)/P0,所以是result from“pull to par”,这里P1&P0都是基于摊余成本所计算出来的,而不是市面上这个bond的真正价值。这么理解是否正确?