NO.PZ2020050601000018

问题如下:

甲公司为增值税一般纳税人,适用的增值税税率为13%,2019年12月发生了以下与职工薪酬有关的事项:(1)将外购的100台电子产品发放给员工作为新年福利,其中有60名生产工人,40名管理人员,每台电子产品的市场售价为1200元;(2)为5名高级管理人员每人租赁住房一套,每套住房年租金为6万元(于每年年末支付);(3)12月31日董事会通过决议将关闭设在西部的分公司,为了对10名管理人员进行赔偿,自2019年开始连续4年每年年末支付给每位员工5万元,假定折现率为6%,(P/A,6%,3)=2.6730。不考虑其他因素,甲公司2019年12月发生的职工薪酬应计入“管理费用”科目的金额为( )万元。

选项:

A.141.574 B.207.634 C.194.074 D.191.574

解释:

本题考查非货币性职工福利以及辞退福利的会计处理,答案是D。

对于事项(1)甲公司将外购的电子产品作为非货币性福利发放给员工时,增值税进项税额不能抵扣,需要转出,因此计入“应付职工薪酬——非货币性福利”的金额=100×1200×(1+13%)=13.56万元,其中计入“管理费用”的金额为13.56×40/100=5.424万元,计入“生产成本”的金额为13.56-5.424=8.136万元;

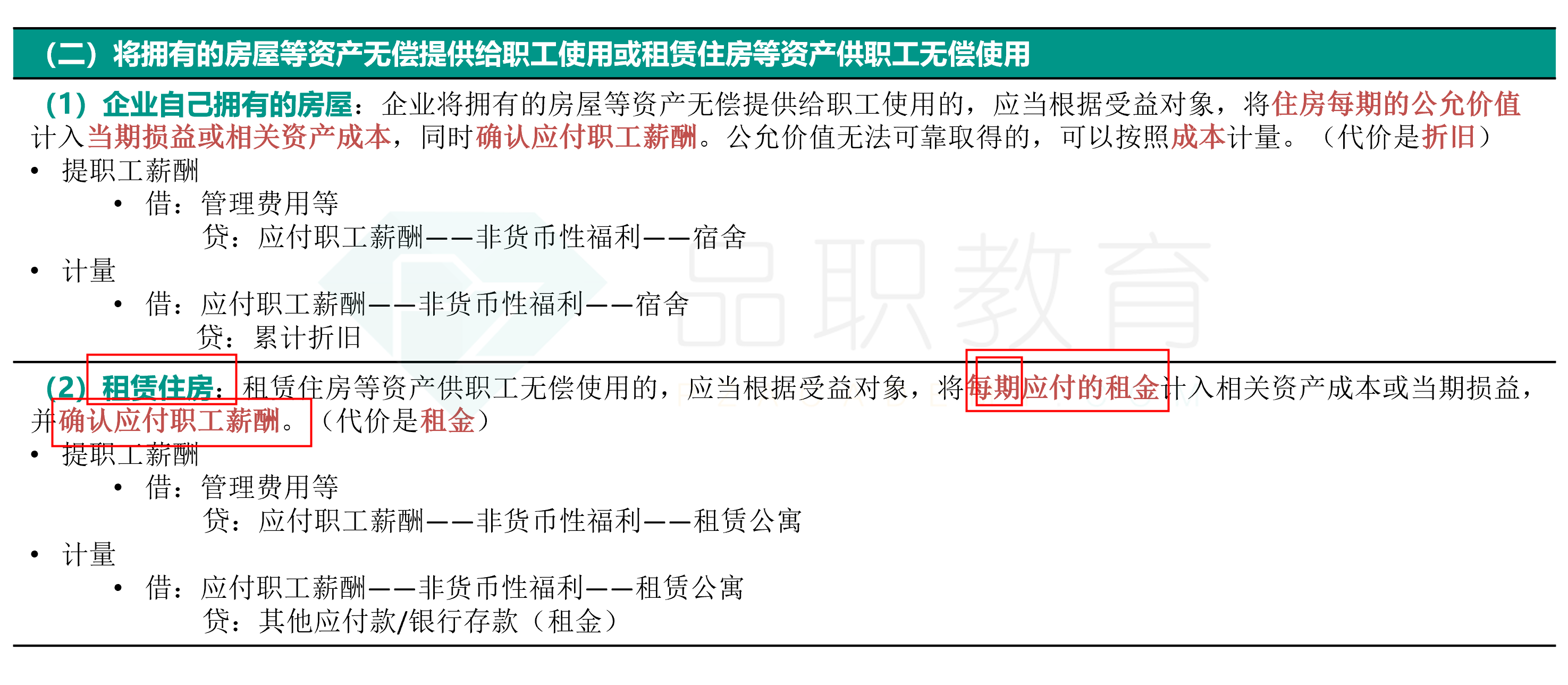

对于事项(2)甲公司将租赁的房屋供管理人员无偿使用时,每月应按月租金计提“应付职工薪酬——非货币性福利”,并计入“管理费用”,因此12月甲公司应计入管理费用的金额=5×6/12=2.5万元;

对于事项(3)甲公司因关闭分公司对于管理人员的赔偿属于辞退福利,应将预期的辞退福利一次性计入管理费用,四次付款的现值金额=10×5×[ (P/A,6%,3)+1] =50×3.673=183.65万元。

综上,甲公司12月应计入“管理费用”的金额=5.424+2.5+183.65=191.574万元,选项D正确。

租金为什么以月计提?题目中只说了年租金,没有说以一月为一期