老师您好,

请问

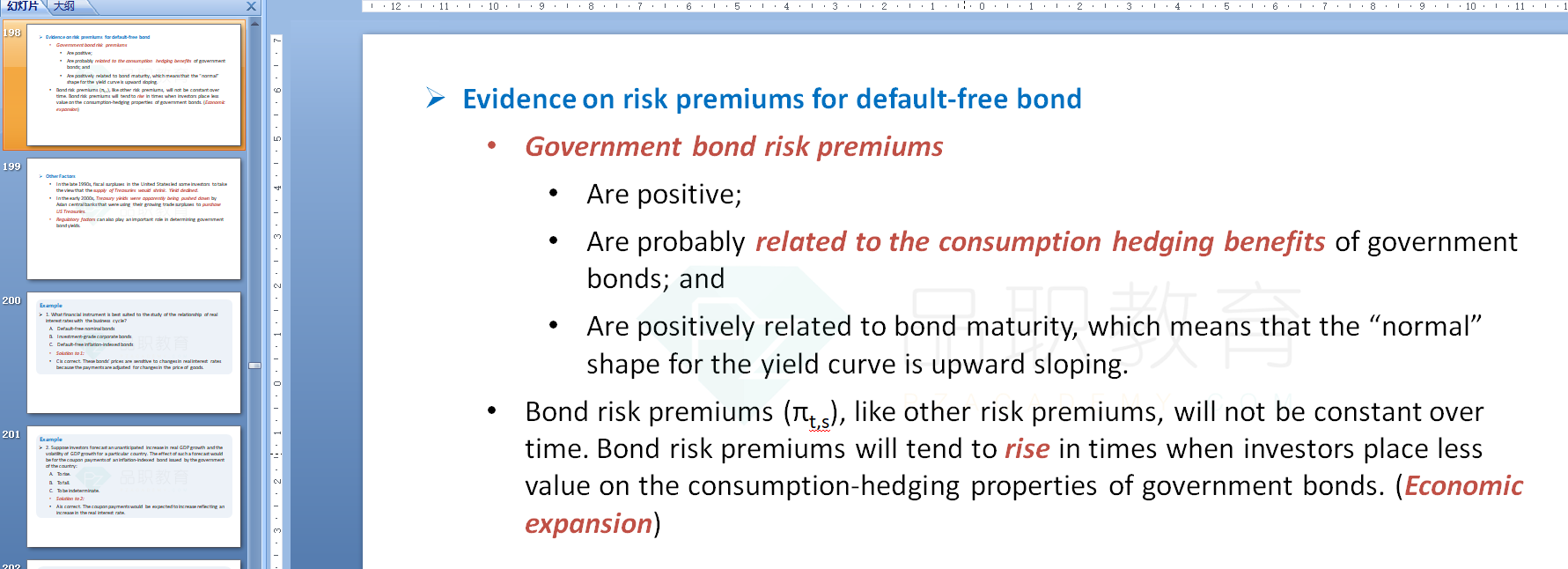

i) 怎么理解答案B的Bond risk premiums are negatively related to consumption hedging benefits of government bond?对应的知识点在哪里可以找到?

ii) consumption hedging benefits是什么意思?对应的知识点在哪里可以找到?

星星_品职助教 · 2022年11月20日

同学你好,

1)consumption hedge和negative related的对应位置如下:

①consumption hedging benefit指可以对冲经济下滑的风险,即经济不好的时候,这个投资产品反而可以提供正的回报。

②国债具有避险作用,即可以提供consumption hedge。由于可以避险(风险低),所以国债的risk premium(风险补偿)就不用给那么高。避险效果越好给的补偿就越低。这就是negative related。

2)本题B选项的理解应为:如果bond risk premium和consumption hedging benefit是正相关的,那么此时yield curve会upward sloping。

所以,在这个正相关的假设前提下,经济变好,consumption hedging benefit降低,bond risk premium也降低。由于短期利率更为敏感,所以降幅更大,导致yield curve呈现upward sloping。

由于实际上是negative related,所以这个描述是错误的。