开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

pinzhixiaoguo · 2022年11月17日

对这道题不太理解,请老师讲讲,谢谢

pzqa27 · 2022年11月17日

嗨,努力学习的PZer你好:

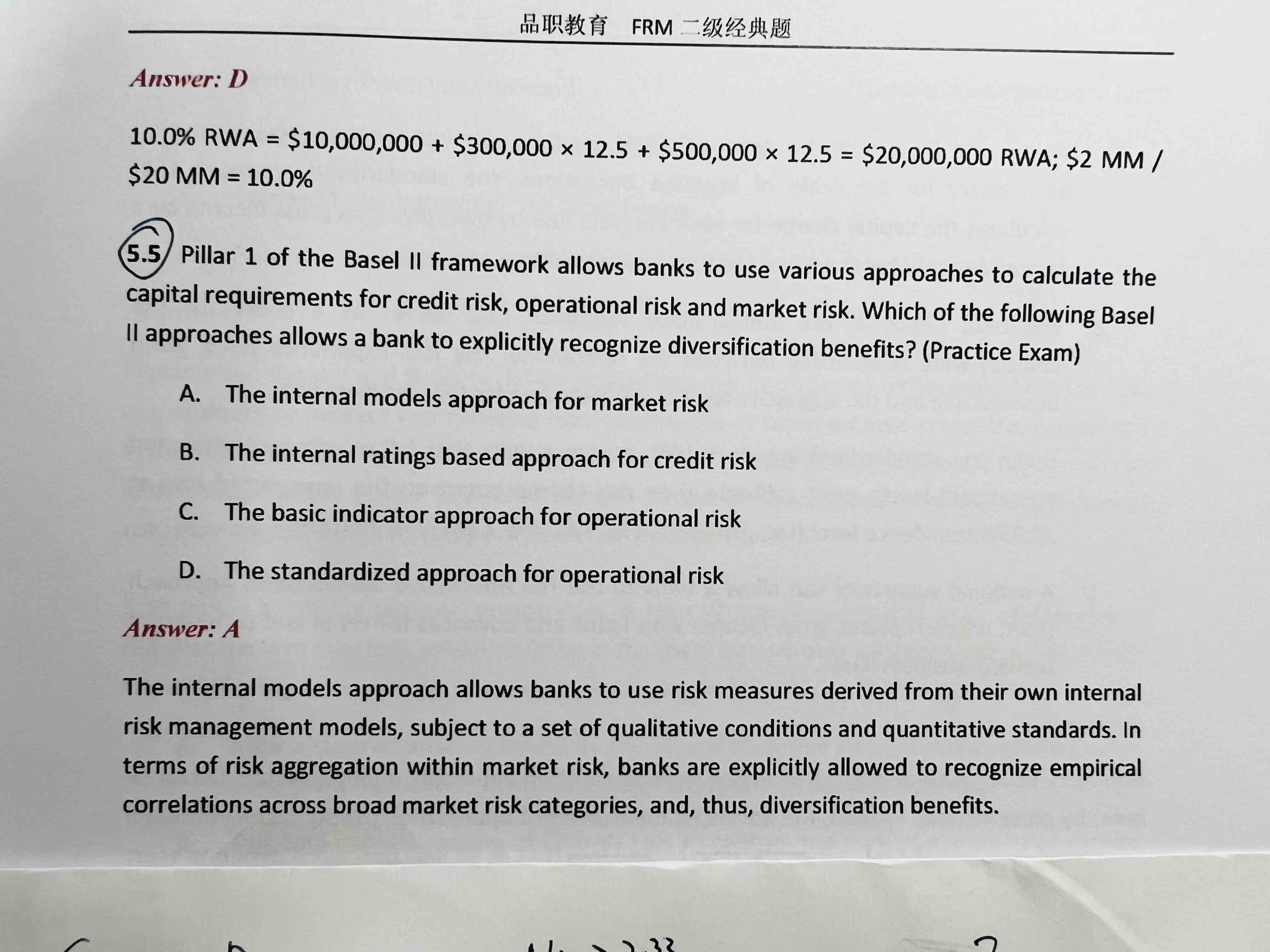

这个题问我们巴塞尔II中哪个风险的计量考虑了分散化的好处,用到的是下图中讲义的结论,因为巴塞尔协议II在用内模法计量市场风险的时候,是把银行使用的工具看成一整个portfolio来计算VaR,这样是考虑了风险的分散化的

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

那请问老师,内部评级法是否也应该有这个好处?毕竟内部评级法的渐近单因子模型里也有0.999

pzqa27 · 2022年11月18日

嗨,从没放弃的小努力你好:

也体现,但是不完全,因为信用风险中ρ的计算是协会给的,并不是银行完全根据自身业务来的,所以不如市场风险分散化的效果好

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!