NO.PZ2022100904000023

问题如下:

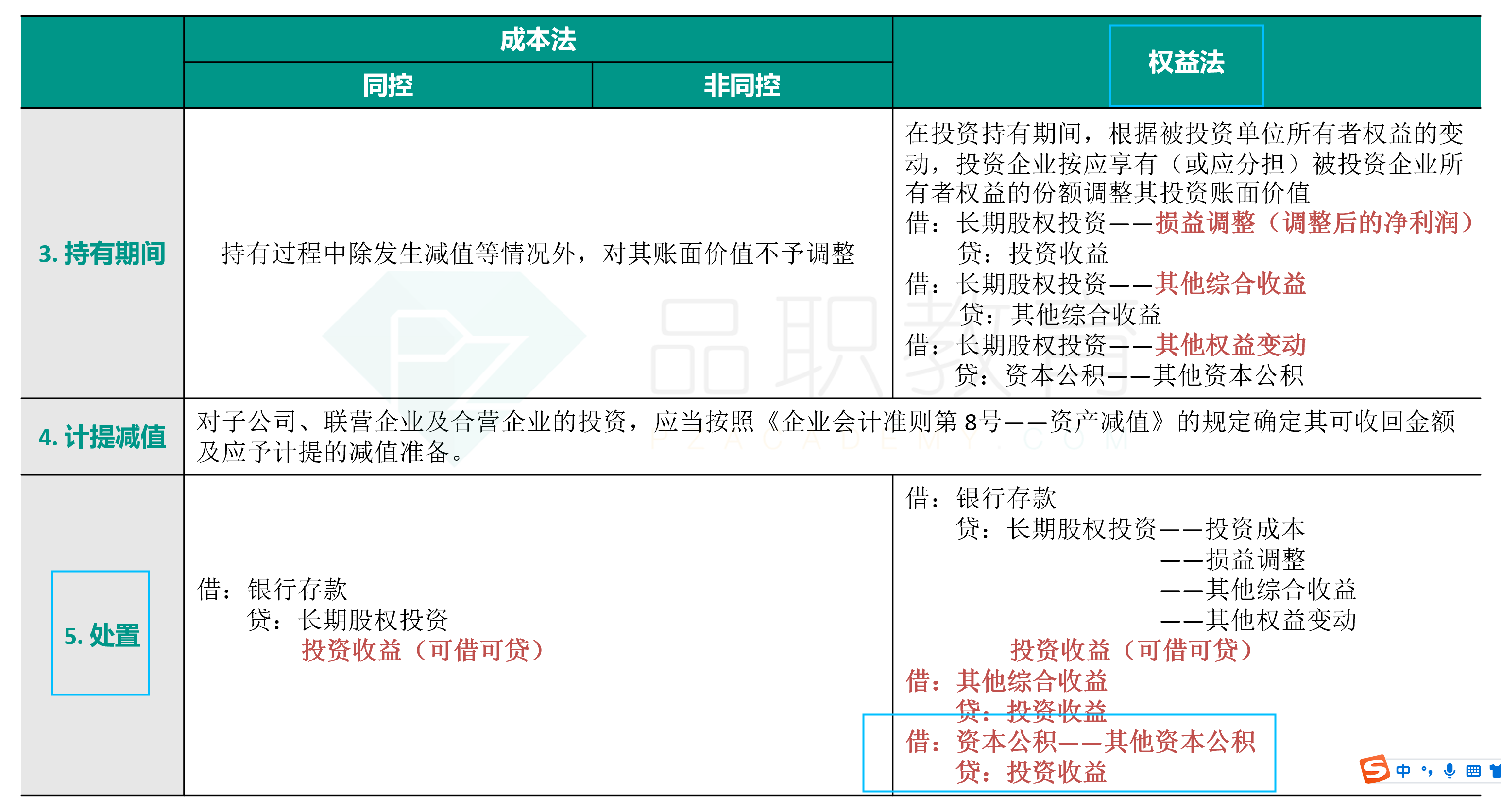

甲公司持有乙公司30%的有表决权股份,能够对乙公司施加重大影响,采用权益法核算。2x21年10月,.甲公司将该项投资中的50%出售给非关联方,取得价款1800万元,相关手续于当日完成。因处置部分股权后无法再对乙公司施加重大影响,甲公司将剩余股权投资指定为以公允价值计量且其变动计入其他综合收益的金融资产,转换日其公允价值为1800万元。出售时,该项长期股权投资的账面价值为3200万元,其中投资成本为2600万元,损益调整为300万元,其他综合收益为200万元(性质为重新计量设定受益计划净负债或净资产所产生的变动),除净损益、其他综合收益和利润分配以外的其他所有者权益变动为100万元。假设不考虑相关税费等其他因素影响。甲公司因处置乙公司股权应确认的投资收益为( )万元。选项:

A.500 B.600 C.700 D.400解释:

处置部分股权投资由权益法转为以公允价值计量且其变动计入其他综合收益的金融资产核算的,视同先出售全部长期股权投资,再按公允价值购买以公允价值计量且其变动计入其他综合收益的金融资产,因此,处置部分股权投资账面价值与取得价款的差额以及剩余股权投资账面价值与公允价值的差额均应汁入当期投资收益;因重新计量设定受益计划净负债或净资产的变动形成的其他综合收益不能重分类进损益,而原计入资本公积的其他所有者权益变动应全部转入投资收益。所以,甲公司因 处置乙公司股权应确认的投资收益=(1800+1800)-3200+100=500(万元)。原计入资本公积的其他所有者权益变动不是已经含在3200里面了吗?为什么还要再加回来呢?