NO.PZ2016031001000065

问题如下:

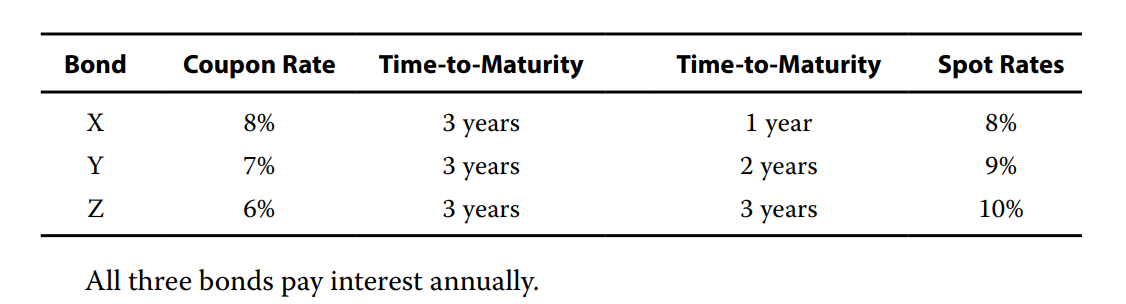

All three bonds pay interest annually.

Based upon the given sequence of spot rates, the price of Bond X is closest to:

选项:

A.

95.02.

B.

95.28.

C.

97.63.

解释:

B is correct.

The bond price is closest to 95.28. The formula for calculating this bond price is:

PV = 7.41 + 6.73 + 81.14 = 95.28

考点:Pricing Bonds with Spot Rates

解析:表格前三列代表的是:债券X按年支付的Coupon rate是8%,还有3年时间到期。债券Y按年支付的Coupon rate是7%,还有3年时间到期。债券Z按年支付的Coupon rate是6%,还有3年时间到期。三个债券都有三年的期限。

表格后两列代表的是:第一年的Spot rate是8%,第二年的Spot rate是9%,第三年的Spot rate是10%。所以相对应的,第一年现金流用8%折现,第二年用9%,第三年用10%。

通过未来现金流折现求和,第一年的现金流(8)用S1(8%)折现,第二年的现金流(8)用S2(9%)折现,第三年的现金流(100+8)用S3(10%)折现,可得债券价格为95.28,故选项B正确。

表格里怎么有两个time to maturity。有什么区别