老师,这个题没太看懂,能帮忙解释一下吗?

pzqa27 · 2022年10月13日

嗨,从没放弃的小努力你好:

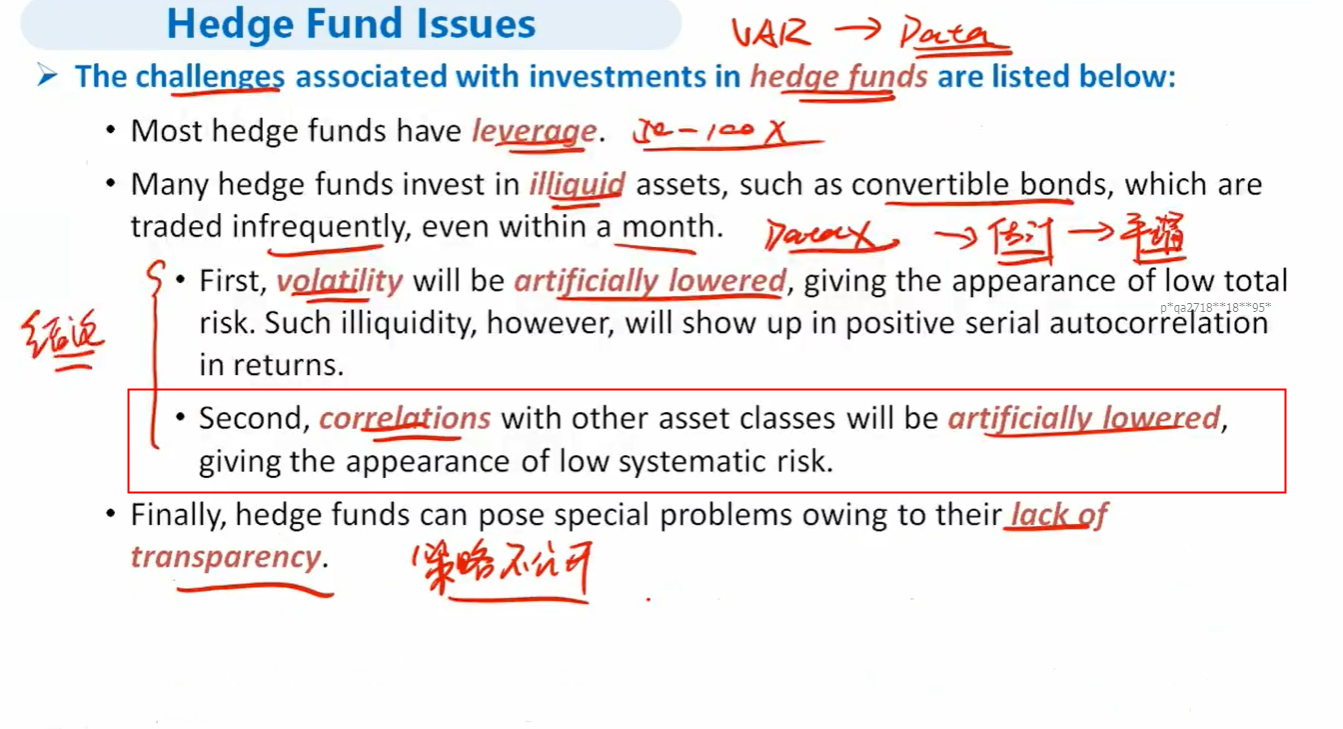

这个题目主要是在说对于一些像对冲基金这样的流动性不好的资产,VaR就不能很好的估计其风险了,这题目说对冲基金用的是月度数据。实际上这样的数据有可能会使得对冲基金和其他资产的相关度变低,因为只有月度数据,,并且数据量太少。这个属于讲义里的结论,这里就不过多阐述了

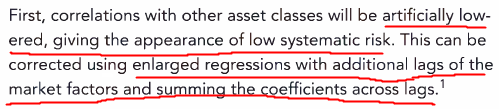

然后题目问的是如何处理这样的情况,原版书在这里提出了一种解决方法,就是D选项了,这种方法就是在回归的时候增加一项市场因子,这样调整后算出来的市场风险比较高一些

----------------------------------------------加油吧,让我们一起遇见更好的自己!