开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

zb0230 · 2018年04月14日

Shimin_CPA税法主讲、CFA教研 · 2018年04月14日

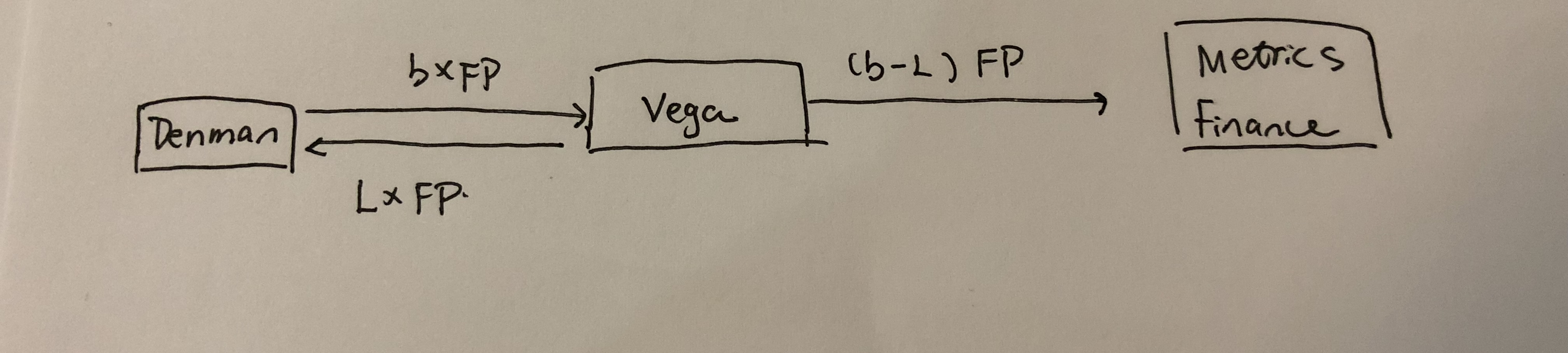

我画了个图,不知道是否理解正确?-可以cover (b-libor)的risk。

但这样改变了Vega的投资策略。原文中Vega发行债券卖给了Metrics,用这笔钱买了Telltale的债券,所以才会引入Denman Dealer做互换,覆盖两个交易的风险。如果按图中的投资策略,Vega少了一个交易对手,目的也变成了仅覆盖invese floater的风险。