降息=利率下降=预期收益率下降=无风险报酬率下降=折现率下降,折现率下降会导致算出来的value增加,为什么预期收益率下降会导致估值增加?

笛子_品职助教 · 2022年09月30日

嗨,努力学习的PZer你好:

“在rf下降的时候,因为折现率也下降了,RM的收益率会很高。RM的收益率上升,超过了Rf收益率的下降,RE就会上升。”我能理解rf下降,折现率下降。但是为什么rm会上升?

Hello ,亲爱的同学,为什么贴现率下降,会使RM上升,这是权益的内容了,经济学这里并没有解释的。

但是权益我们也是要学习的,就提前看一下。

权益估值使用的是现金流折现,也就是俗称的DCF模型。

我们看一下DCF估值法的公式:

D表示股息,r表示折现率,T表示股票价格。

从以上公式看出来,当r下降的时候,T是上升的,也就是股票价格上涨。

而股票指数是所有股票价格的综合,当大部分个股价格上涨的时候,股票指数也是上涨的,因此RM也会上涨。

我还看到一种说法,如果利率下降,那么存钱的利息就会低于bond的利息,此时bond会更吸引投资,所以bond会升值;反之则贬值。那么,资产定价的时候是否也能这么理解,如果国债无风险报酬率下降,那么定价资产就会比国债更吸引投资,所以定价资产会升值?但是如果这么理解的话,定价资产的折现率不是根据capm算出来的re吗,这个re是定价资产自己的re吧,好像这么理解也不对…对吗?

同学对债券的理解正确的。这就涉及到固定收益的知识点了,久期。我们今天就来提前学习一下吧。

我们知道在固收里,有一个概念,是修正久期,它的含义是,利率变动1个百分点,债券价格变动多少个百分点。

比如,利率下降1%,修正久期=3,那么债券价格就上涨3%。

越是距离到期日长的债权,它的久期也就越大。

所以,对于长期国债,在降息的时候,债券价格的涨幅是数倍于利率下降的幅度的。债券会升值。

但是对于短期国债,特别是1年以内的短期国债,其实降息并不是好事,反而会降低收益率。

资产定价CAPM的re并不是折现率哈。我们从公式看出来:re=rf+beta*rmf

公式里有RM,这个RM是指市场收益率,它包含了价格的涨幅。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

笛子_品职助教 · 2022年09月29日

嗨,爱思考的PZer你好:

re=rf+beta*rmf,这个公式也是预期收益率吗?

Hello,亲爱的同学。同学的理解是正确哈,这个公式也是预期收益率。

这个公式反应的是,单个股票收益率,和市场指数之间的关系。

如果是,那为什么rf下降,re不一定下降?

是的,rf下降,re不一定下降的。

因为我们这个公式里,影响收益率的有两个变量,一个是rf,一个是rm - f。

在rf下降的时候,因为折现率也下降了,RM的收益率会很高。RM的收益率上升,超过了Rf收益率的下降,RE就会上升。

结合现实情况就可以理解啦,流动性宽松的时候,股票指数也容易上涨的。而流动性紧缩的时候,股票指数也容易下跌的。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

Taylor Huang · 2022年09月29日

“在rf下降的时候,因为折现率也下降了,RM的收益率会很高。RM的收益率上升,超过了Rf收益率的下降,RE就会上升。”我能理解rf下降,折现率下降。但是为什么rm会上升?

Taylor Huang · 2022年09月30日

我还看到一种说法,如果利率下降,那么存钱的利息就会低于bond的利息,此时bond会更吸引投资,所以bond会升值;反之则贬值。那么,资产定价的时候是否也能这么理解,如果国债无风险报酬率下降,那么定价资产就会比国债更吸引投资,所以定价资产会升值?但是如果这么理解的话,定价资产的折现率不是根据capm算出来的re吗,这个re是定价资产自己的re吧,好像这么理解也不对…对吗?

笛子_品职助教 · 2022年09月29日

嗨,爱思考的PZer你好:

降息=利率下降=预期收益率下降=无风险报酬率下降=折现率下降,折现率下降会导致算出来的value增加,为什么预期收益率下降会导致估值增加?

Hello,亲爱的同学。除了预期收益率下降,同学的其他理解都是正确的哈。

降息是指无风险利率下降,无风险利率下降会使折现率下降。

而根据DCF模型,折现率下降,会使资产价格上升。

所以在降息周期中,股票的表现会比较好。而加息周期中股票的表现会比较差。

而预期收益率,是综合了股息率和股票价格收益的,所以不一定降息的时候,预期收益率下降的哈。

这个问题可能要学到三级会有更好的理解。但是为了说明预期收益率的概念,老师只能先提前剧透一下了。

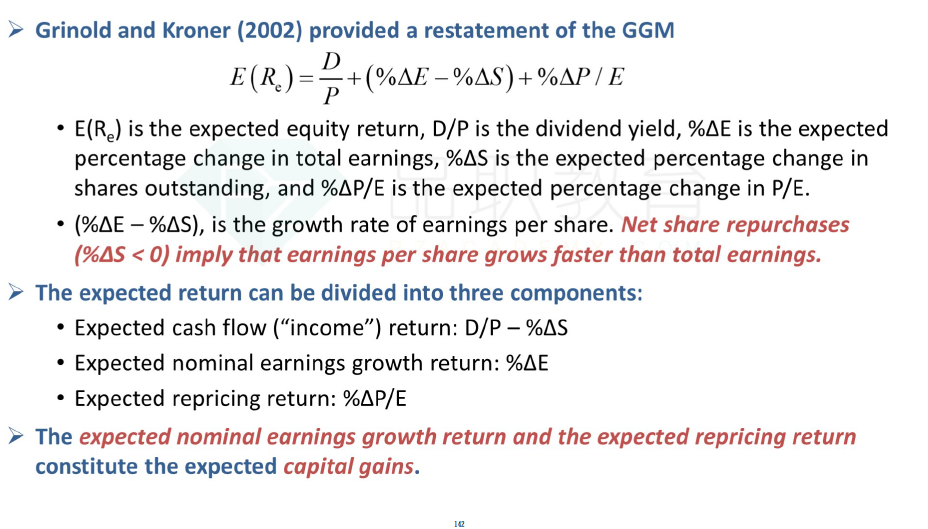

E(Re)就是同学说的预期收率。

预期收益率 = 股息收益率 + 股票盈利增长率 + 净回购收益率 + 市盈率变动率。

预期收益率不等同于折现率。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Taylor Huang · 2022年09月29日

re=rf+beta*rmf,这个公式也是预期收益率吗?如果是,那为什么rf下降,re不一定下降?折现率的定义不是特定情况下的一种收益率吗?

Taylor Huang · 2022年09月29日

我还看到一种说法,如果利率下降,那么存钱的利息就会低于bond的利息,此时bond会更吸引投资,所以bond会升值;反之则贬值。那么,资产定价的时候是否也能这么理解,如果国债无风险报酬率下降,那么定价资产就会比国债更吸引投资,所以定价资产会升值?但是如果这么理解的话,定价资产的折现率不是根据capm算出来的re吗,这个re是定价资产自己的re吧,好像这么理解也不对…对吗?

Taylor Huang · 2022年09月29日

“在rf下降的时候,因为折现率也下降了,RM的收益率会很高。RM的收益率上升,超过了Rf收益率的下降,RE就会上升。”我能理解rf下降,折现率下降。但是为什么rm会上升?