这里为什么这样计算?这个X-F是什么呀?不是零息债券吗

麻烦老师解释一下这额过程

Hertz_品职助教 · 2022年09月05日

嗨,爱思考的PZer你好:

同学你好

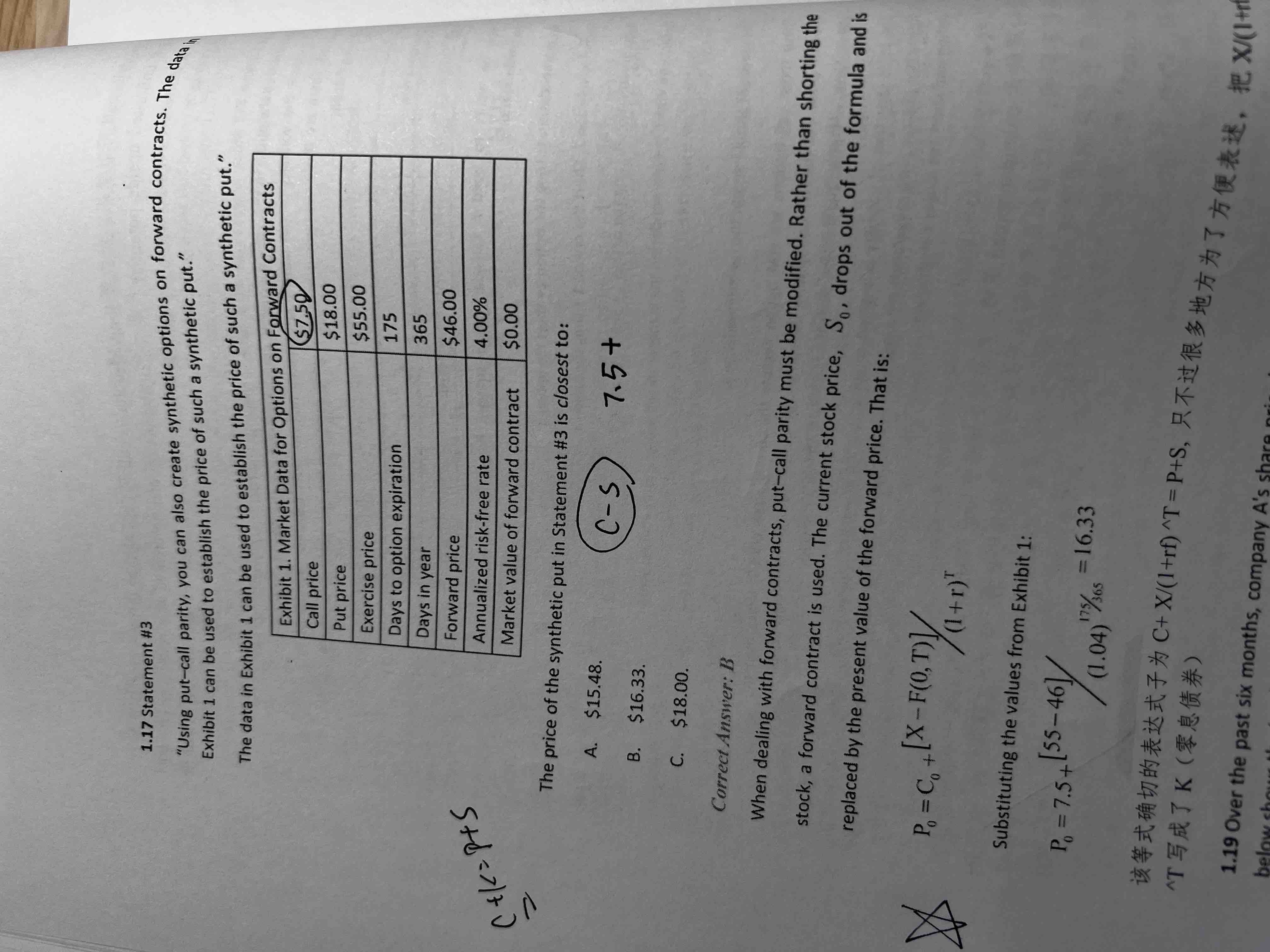

本题考察的是一级衍生中学习的put call forward parity,如下面手写的公式2.

那这个put call forward parity它是由put call parity(也就是下面的公式1)得来的。我们知道远期合约的定价公式是F=S(1+rf)^T,因此用F/(1+rf)^T 次方代替公式1中的”S”,就得到了公式2,也就是put call forward parity。

本题中需要我们合成一个put,就是等式变换一下得到公式3,然后代入数字计算就可以了。

本题唯一需要注意的是put call parity,以及put call forward parity。

----------------------------------------------努力的时光都是限量版,加油!

sangt2007 · 2023年08月14日

合成的Forward跟strike price(X)的关系由C-P决定?