这道题表格里的active risk和active return是跟谁之间的?表格里的这个active risk为啥不能直接用。

笛子_品职助教 · 2022年09月04日

嗨,爱思考的PZer你好:

这道题表格里的active risk和active return是跟谁之间的?

active risk 和 active return,都是针对portfolio与benchmark的。

表格里的这个active risk为啥不能直接用。

一般情况下可以直接使用,只不过这道题有一个非常特殊的使用情景。

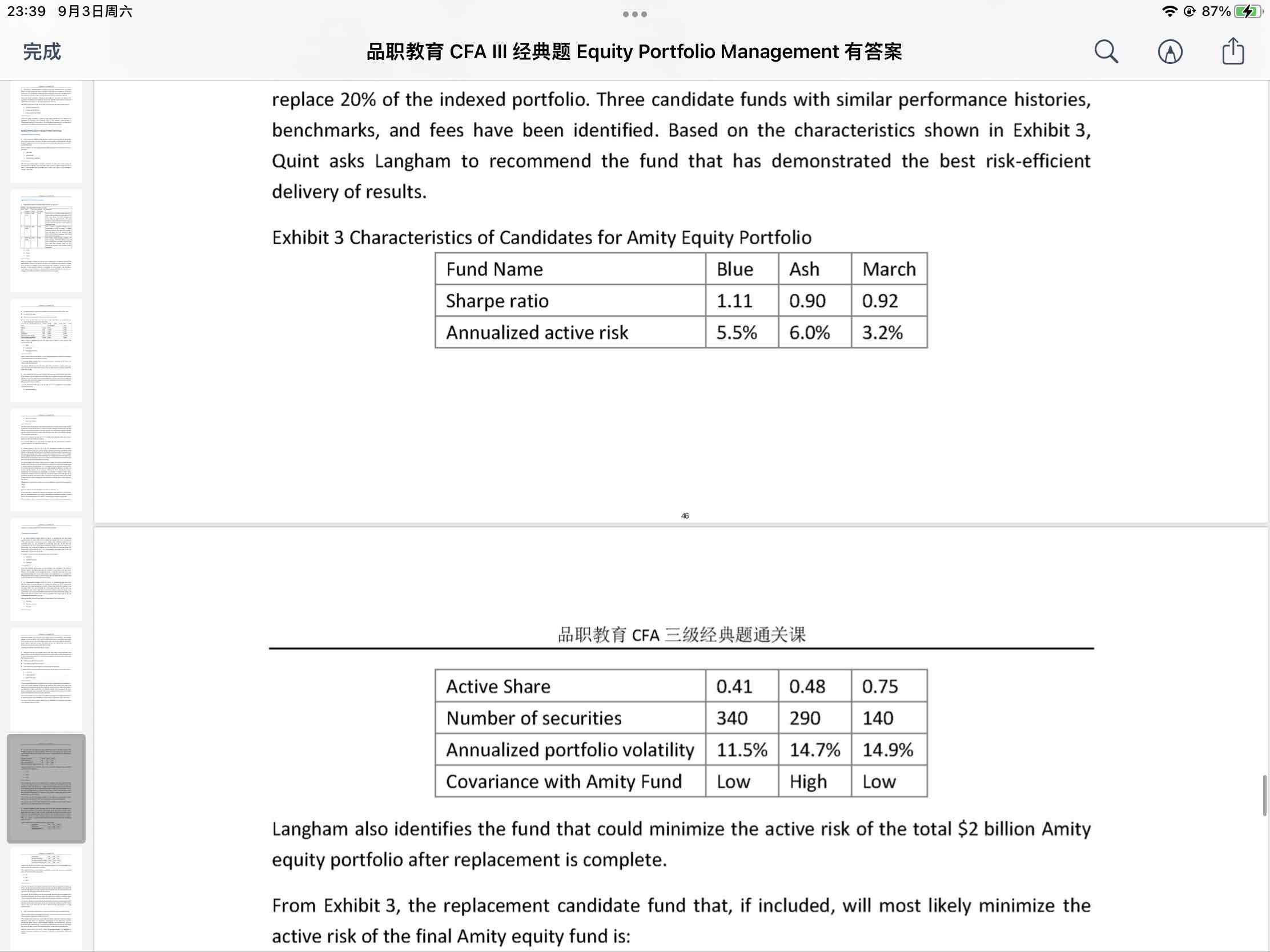

这道题说,Amity fund是一个跟踪benchmark的passive portfolio。

现在要把amity fund中,20%的市值,换成Blue、ASH、MARCH,三个active portfolio其中之一

问,换成哪个后,80% amity fund + 20%active portfolio,这个整体的portfolio,active risk最小。

由于amity fund本身就是一个跟踪benchmark的passive portfolio。

所以amity fund的active risk是最小的,要比所有三个active portfolio都要小。

现在保留80%的amity fund,要外加20%的active portfolio,想整体的portfolio的active risk最下。

此时,就要求,这20% 的active portfolio,与amity fund很像。

越是像,新的portfolio的active risk,就越接近原始amity fund的active risk。

所以要选与amity fund最像,也就是covariance最高的ASH。

这道题的使用场景非常特殊,所以不是常规的思路,可以特别关注一下。

----------------------------------------------努力的时光都是限量版,加油!