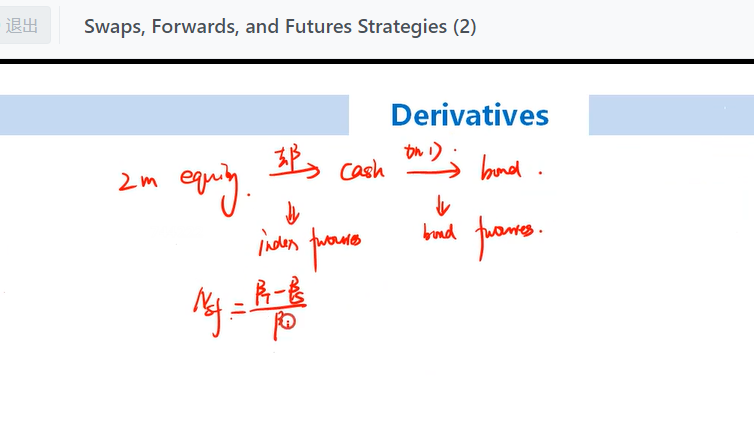

1: beta risk指的是什么? 从cash 变成bond,为什么只需要调duration,不需要调beta呢?

2: 从equity到cash, 为什么只需要调beta?

请详细解释一下这个原理

如果从bond 变成equity,如何计算呢?

Hertz_品职助教 · 2022年09月02日

嗨,从没放弃的小努力你好:

同学你好

(1) β:用来衡量个别股票或股票基金相对于整个股市的价格波动情况。因此β只与股票有关,与债券无关,这就好像是β是股票才有的属性,债券没有。并且现金的β是等于0的。所以如果我们想哟啊把一只股票给等效为现金,在不卖股票的情况下就是将其的β调至0.

同样的如果想把一种股票的return等效为另一种股票的return上,也只是需要将β调至目标股票的β一样就可以了。

(2) 对应的,久期在一级二级一级三级的固收中都学习了,他是债券才有的属性,衡量的是债券对利率的敏感性,因此股票是没有久期的,就像债券没有β一样。

然后现金的久期也是0.

因此可以看到现金是一个很好的中间媒介,因为它既有β,又有久期,虽然都是0,那么我们就可以在债券和股票的转换中借助现金了。

(3)比如同学说的从债券变成股票:第一步先将这部分的债券的久期调至0,实现了bond变现金的第一步;接下来第二步,将这部分现金的β调至我们想要的目标股票的β,这就实现了现金变股票的操作。最终实现了债券转股票的变化。

----------------------------------------------努力的时光都是限量版,加油!