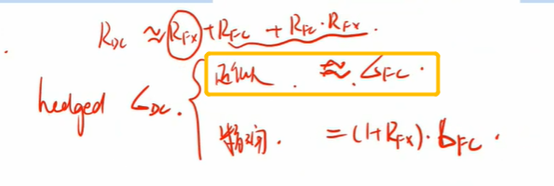

问题一:No.PZ2021052001000001 (问答题)

老师,这个Objective 2是不是应该15.48% - 15.17%(而不是15.48% - 15%)?

要考虑Rfx。

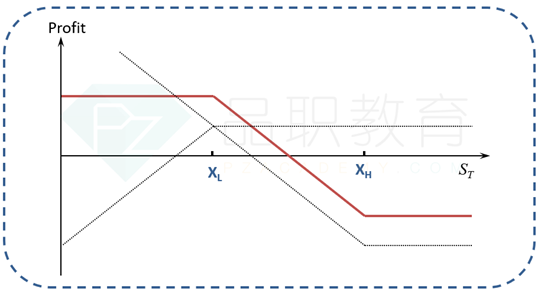

问题二:long 40-delta call 和short 25-delta call的图形是怎么样的?是不是和bull spread一模一样?老师能否画一个图,谢谢老师!

(另外,如果这题recommendation 3出现的是 bear spread(short 40-delta call 和long 25-delta call),答案也是选择recommendation 2(short risk reversal更合适)吗?)

问题三: 10-delta risk reversal 的图像是怎么画的?能否和put和call对比一下?

3 Among the following, replacing the current risk reversal hedge with a long

position in which of the following would best meet Khan’s instructions?

(All use the ZAR/GBP.)

A 10-delta risk reversal

B Put option with a 13.1300 strike

C Call option with a 13.1350 strike