老师好 这题怎么做,有没有视频?谢谢。

lynn_品职助教 · 2022年08月30日

嗨,从没放弃的小努力你好:

1.图一怎么读?2.incurs a loss greater than 20% over any 1- year period 是指要保证Cvar不能超过-20% 怎么读出来的? 3.下面那坨notes里需要注意什么吗?notes里面的40% 是否是POD?

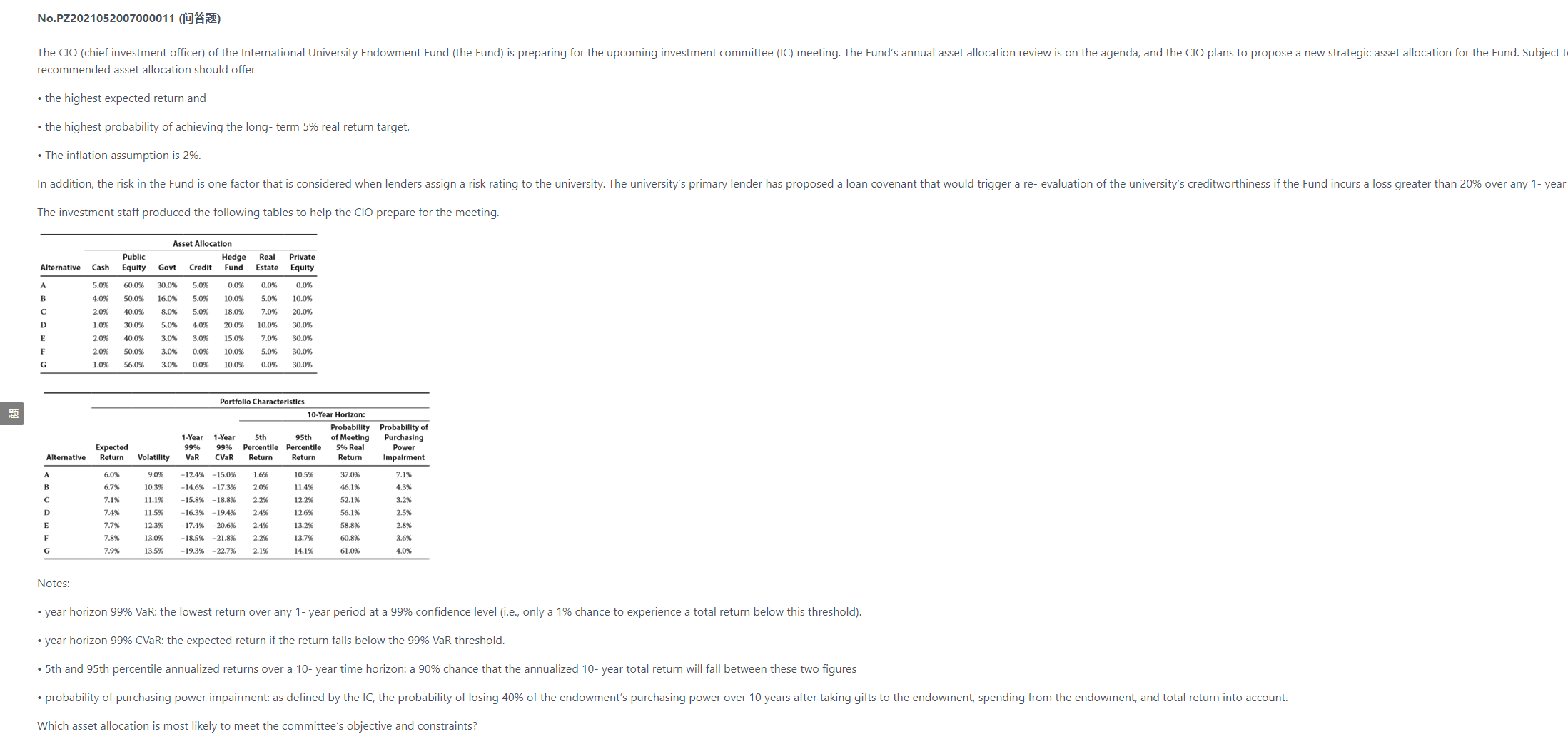

图1给的是AA的分配比例

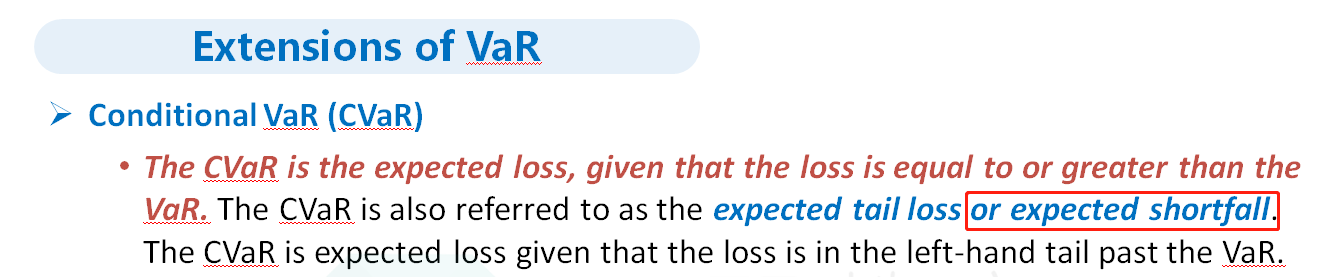

Cvar定义就是条件风险价值,是由RockafeUar和Uryasev等于1997年提出的一种较VaR更优的风险计量技术,其含义为在投资组合的损失超过某个给定VaR值的条件下,该投资组合的平均损失值。

Var是研究在99%的情况下最大亏损的可能性,那万一是那1%怎么办?这里就引出了 CVaR,即那1%的情况下最大亏损是多少。所以这句话就是最大亏损不能超过20%

如图

notes就是图的注释,只是告诉分位点而已,对,按含义来看是无法维持购买力的概率,和POD相类似。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

lynn_品职助教 · 2022年08月29日

嗨,努力学习的PZer你好:

这道题是要求我们根据committee’s objective and constraints来选择组合。一般给了表格的题目,表格信息就非常重要。加上题干信息,我们得到两点the highest probability of achieving the long- term 5% real return target①与不能incurs a loss greater than 20% over any 1- year period②

根据①,定位到表2从右数第二列,显然,根据real return来判断,从上向下越往下越好。

根据②,定位到表2Cvar那一列,要保证Cvar不能超过-20%,所以,只能局限于A、B、C、D四个portfolio。

从这四个portfolio中来看,同时满足①、②的是D。

这道题不是课后题、例题,没有视频讲解,有问题请再交流~

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!