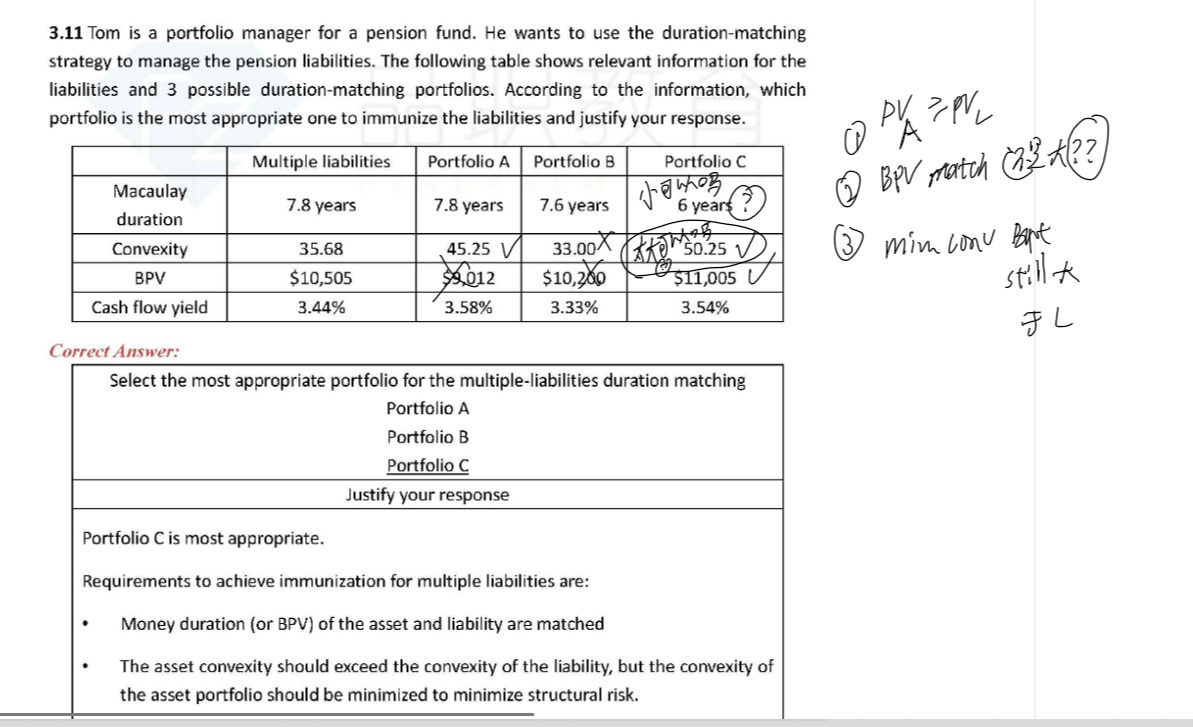

老师,C的mac duration(6) 小于 liabilities(7.8) 是可以的么?

(虽然mac duration也不准,multiple要用mod duration )

只要BPV和money duration match上了就好对么?

所以说, BPV 和money duration 是包括了, 所以只用BPV就好了?

( PV这个第一个条件和mod duration 对吧?)

BPV比Money duration多了一个1bp,两个选一个就好对么?

我还有个问题,因为条件1是Pv of A 大于 Pv of L,

条件2是BPV match

但是BPV里面包括market value,

所以BPV of A 是要match BPV of libaility ,还是大于呢?

考试是要选最接近的BPV,还是前提也要大于BPV of liability呢

如果考试给A的BPV 是9990, B 是11000, 也要选A是么?

因为虽然9990小于10000,但是最match?

(感谢老师回答,如果您觉得问题长,我可以多开几个问题分开问, 非常感谢老师现在采用每个句子下面都有回答,怕漏掉我们的问题)