β*RM+rf=r,为什么这里不乘β,直接r-rf=RM?这里说的是一类资产啊,并没有说市场

麻烦老师解答上面这个问题:为什么这里不乘β

并且把计算过程帮我详细列一下,用手写好了

计算过程+解释,辛苦了

笛子_品职助教 · 2022年08月27日

嗨,努力学习的PZer你好:

β*RM+rf=r,为什么这里不乘β,直接r-rf=RM?这里说的是一类资产啊,并没有说市场

同学理解完全正确,这里是可以乘以beta的,完全可以这么做。这个思路是可行的。

麻烦老师解答上面这个问题:为什么这里不乘β

但是本题确实没有这么做,主要是缺乏条件,因为题目并没给出β*RM+rf=r这个公式中,r是多少。

题目中只有GIM的预期收益率,对应RM。

因为缺少一个条件,因此我们使用这个公式是无法得到Beta的。

但是同学的思路是非常正确的,这个公式如果能够已知r,确实可以这么做。

并且把计算过程帮我详细列一下,用手写好了

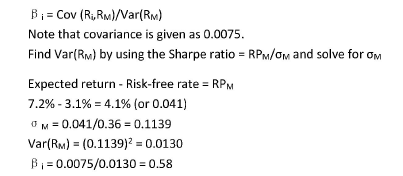

这题就是考基础讲义151页方框里的公式。

我们首先计算出公式里的 ,也就是解析里的

,也就是解析里的

= expected return for GIM - risk free = 7.2%-3.1%=4.2%

因为sharp ratio = /

我们已知sharp ratio,已知

就可以计算出: = / sharp ratio = 0.042/ 0.36 = 0.1139

再根据BETA的计算公式:

BETA = cov / var(RM) = 0.0075/ (0.1139)^2 = 0.58

想请同学重新提交,并不是因为同学表述不清楚,同学的表述已经很清楚了。主要是想提高效率。因为同学只给了题目的截图,没有给解析,也没有说明这道题的出处。我们需要在众多的资料中寻找到这道题,如果同学能够同时提供解析或者出处,会更有效率的解答。给同学带来不便,也请同学理解。

这道题目前已解决,就不用重新提交了。

同时附上本题答案:在经典题讲义(补充版)22页

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!