嗨,爱思考的PZer你好:

1: Laddered portfolio, bullet portfolio and bullet portfolio

Reinvestment risk 是如何排序的?

--------------

reinvestment risk是收益率曲线变动,导致收到coupon再投资收益变的不确定的风险,因为barbell期初有占比很大的现金流入,所以面临再投资风险会很大,而laddered 现金流均匀分布于中间期限,每笔现金流相对于laddered所有现金流的占比相对低于barbell期初现金流相对与barbell所有的现金流,也就是laddered portfolio现金流分布更均匀,所以收益率曲线变动时,不同时间点现金流的再投资盈亏更有可能相互抵消,所以它的再投资风险是小于barbell的。

Barbell、laddered、bullet这3个Portfolio放在一起比较的时候,都是其他条件一致,唯一的差别就来自现金流的发生时间不同。所以在投资期一样的时候,Barbell早期收到占比很大的现金流,于是面临的再投资风险会更大一些;Bullet的现金流就比较集中在投资期结束的附近,所以再投资风险就小一点,laddered居中。

2: 用futures contract去hedge的时候, 为什么underhedge时候是预测利率下降的? underhedge, 有一个positive duration,所以预测利率下降,为什么?

----------

如果期初BPVA>BPVL,预测利率下降,是要underhedge的,这样hedge后BPVA仍大于BPVL,利率下降portfolio上涨的更多。但如果期初BPVA<BPVL,预测利率下降,是要overhedge的,因为overhedge后,可以让BPVA>BPVL,这样利率下降时portfolio上涨的更多。

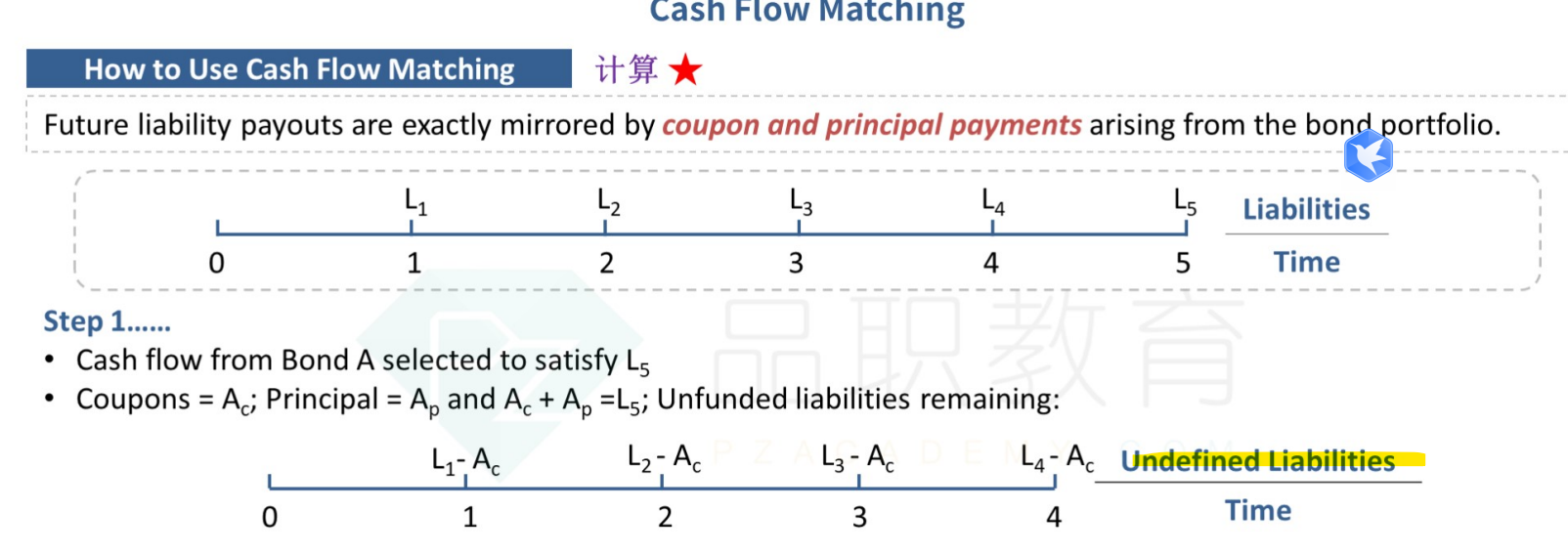

3: Cash flow matching, 为什么还会有unfunded liabilities? 不是说用cash flow完全hedge liabilities吗? 怎么还有unfunded liability,下面这个图是什么意思?

--------------

是undefined liabilities,是指未知的负债,也就是不用考虑的。cash flow matching是要match所有站在期初可以看到的负债,既然都看不到了,当然不用match了。这个图的意思是如果match5年期的负债,要从第5年的负债现金流开始match,依次向前match。

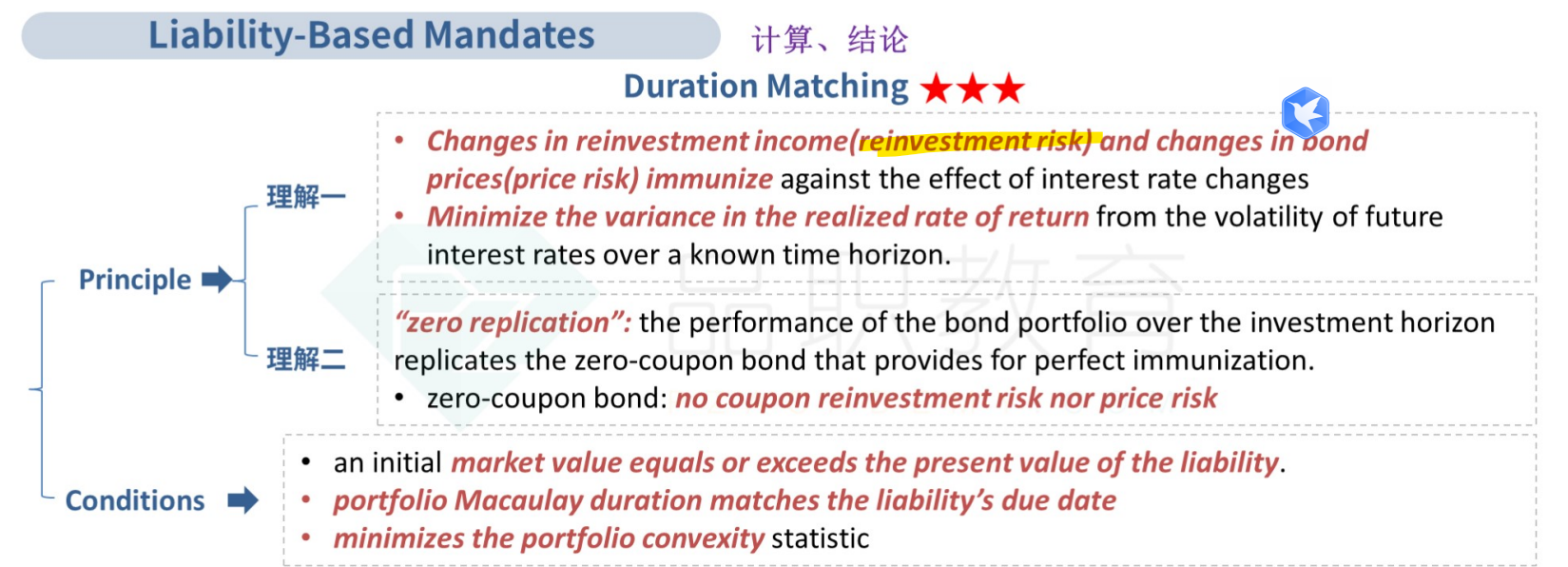

4: 没有reinvestment risk 的条件是什么,是duation matching, 还是duration =investment horizon?

------------

没有coupon,就没有reinvestment risk。你想说的是reinvestment risk与price risk相互抵消吧,mac duration=investment horizon时,可以实现。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!