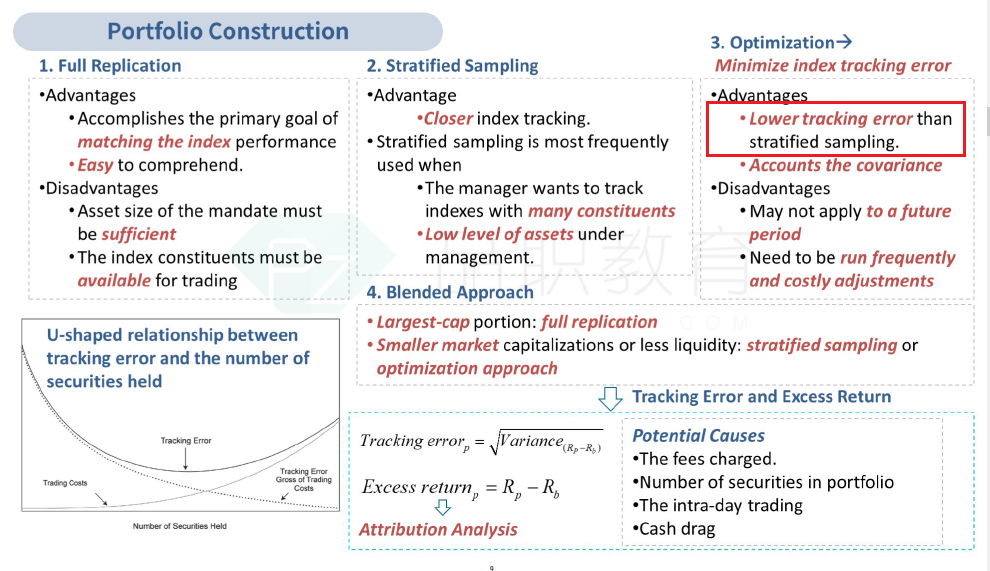

这里算是一个特例吗?感觉一般都是stratefied sampling有最小的tracking error

笛子_品职助教 · 2022年08月22日

嗨,努力学习的PZer你好:

这里算是一个特例吗?感觉一般都是stratefied sampling有最小的tracking error

stratefied sampling并不一定有最小的tracking error。

optimization的tracking error一定比stratefied sampling小。

知识点在强化讲义第9页,红色框文字,明确了最优化的tracking error一定小于stratified sampling。

----------------------------------------------努力的时光都是限量版,加油!