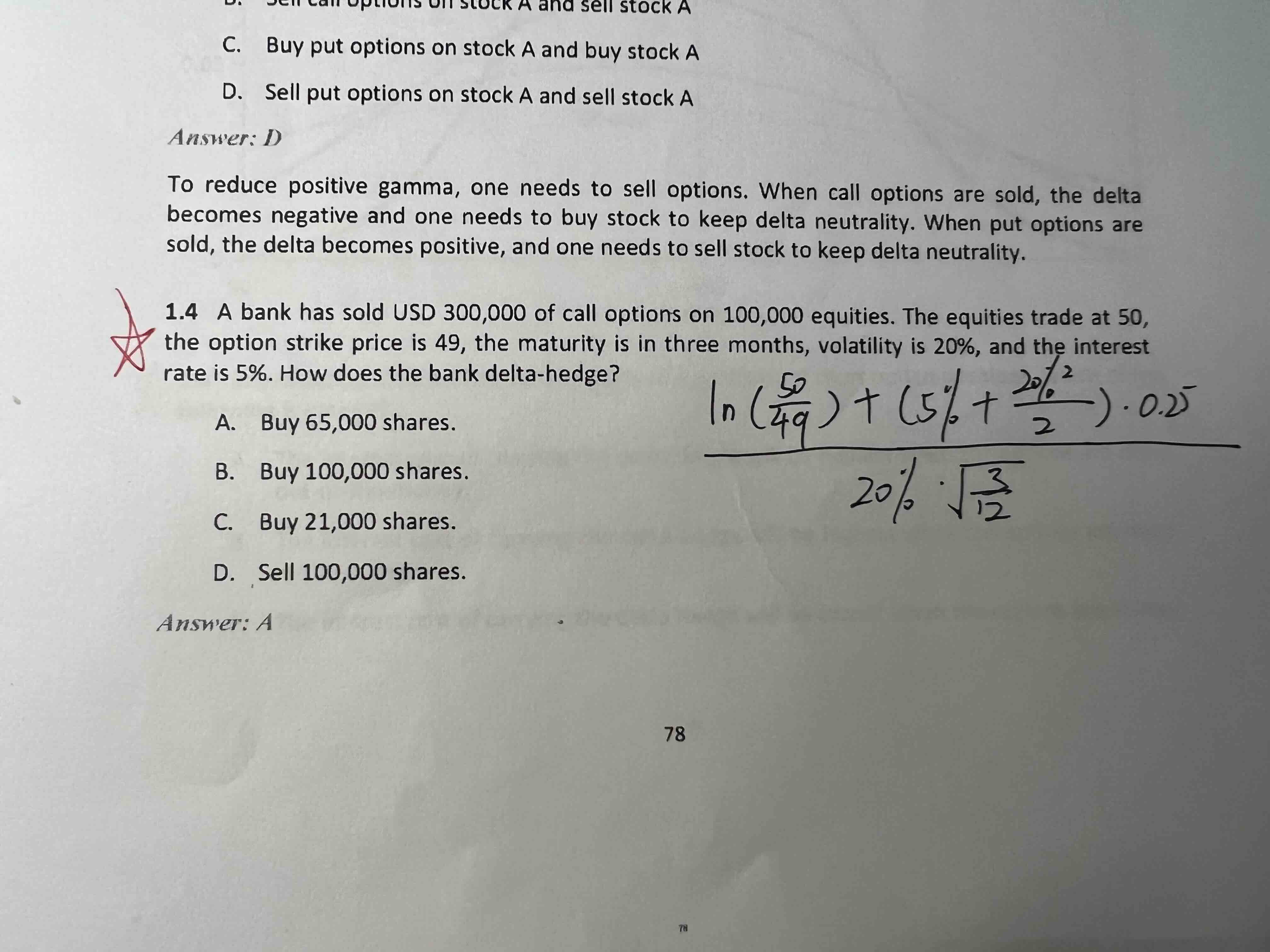

老师请问我这个求delta公式哪里错了,算出来的不是0.54。

李坏_品职助教 · 2022年08月18日

嗨,努力学习的PZer你好:

这个题目其实不用去计算delta,因为题目告诉我们option strike price非常接近于股票价格,此时call option的delta可以近似看作0.5。意思是每一份call option的空头,大约需要0.5个股票去hedge。最接近的结果是A。

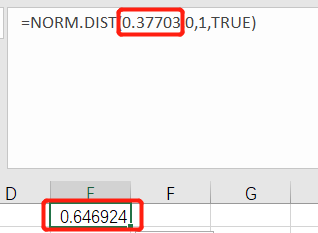

如果真要计算delta,call option的delta = N(d1),你算的那个东西是d1,还要带入N()才是delta。N()是标准正态分布的累积分布函数。

d1 = 你写的计算过程=0.377,利用excel函数NORM.DIST(0.377, 0, 1, True),可以得出delta = 0.6469。

这就是A的精确值。

----------------------------------------------

努力的时光都是限量版,加油!

beiweiy · 2022年08月19日

谢谢,明白了。