NO.PZ2016012101000005

问题如下:

Information about management and director compensation would least likely be found in the:

选项:

A.auditor’s report.

B.proxy statement.

C.notes to the financial statements.

解释:

A is correct.

Information about management and director compensation is not found in the auditor’s report. Disclosure of management compensation is required in the proxy statement, and some aspects of management compensation are disclosed in the notes to the financial statements.

解析:管理者和董事的薪酬要求在proxy statement中披露,有些也可以在财报附注中披露。审计报告中没有高管薪酬信息。

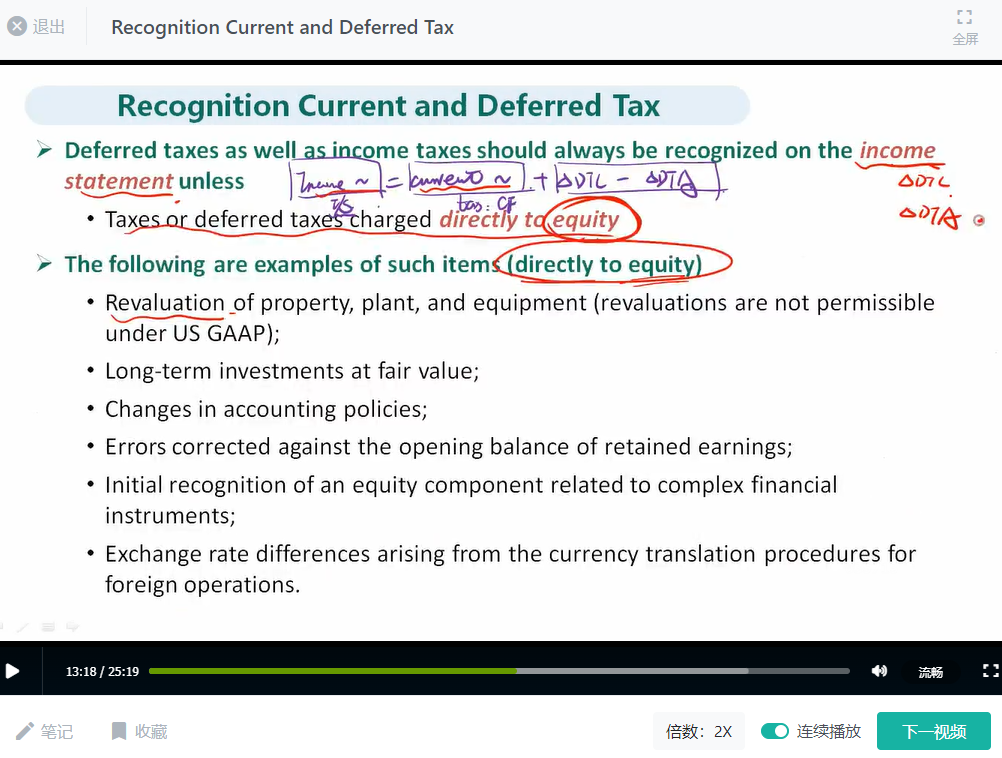

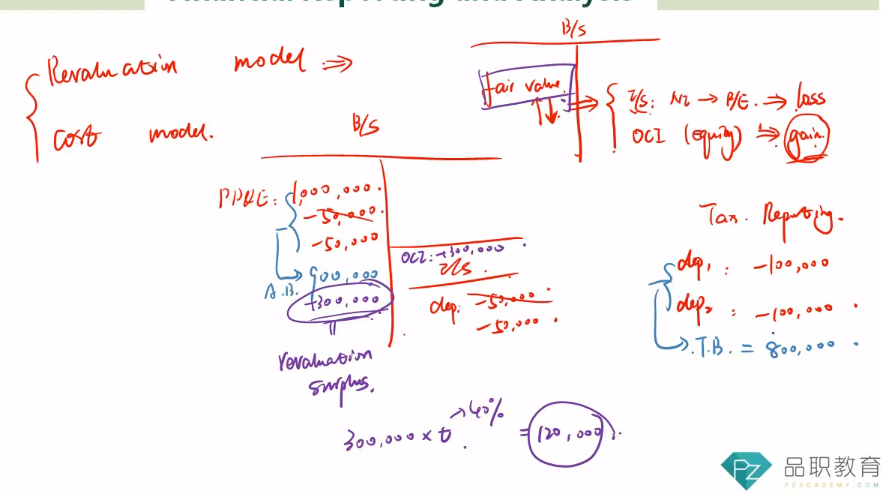

如题,DTA measurement中何老师举例了个例子,这个资产从100万先折旧到90万,然后第三年的fair value到了120万,这个中间的30万,在 B/S中应该是先记COGS减少10万,在OCI增加20万吧,然后影响到的DTL该如何记呢?